機構:銀河證券

評級:增持

目標價:652.7港元

■ 騰訊 20 財年三季度業績符合市場預期。

■ 在線遊戲收入在三季度強勁增長。在線廣告有復甦跡象,但云業務增長放緩。

■ 管理層對《關於平台經濟領域的反壟斷指南(徵求意見稿)》表達了初步看法。預期影響將是可控的。

■ 騰訊的信用卡業務在微眾銀行的管轄下運作,完全符合銀行規定。

■ 騰訊年初至今的表現優於大盤,市場對反壟斷法的憂慮或使股份繼續受壓。我們仍對公司抱持偏向正面的看法,因為預期騰訊是受影響最小的公司之一。重申「增持」評級,新的貼現現金流目標價為 652.7 港元。有耐性的投資者可以留意股價下跌後的進場時機。

20 財年三季度業績摘要

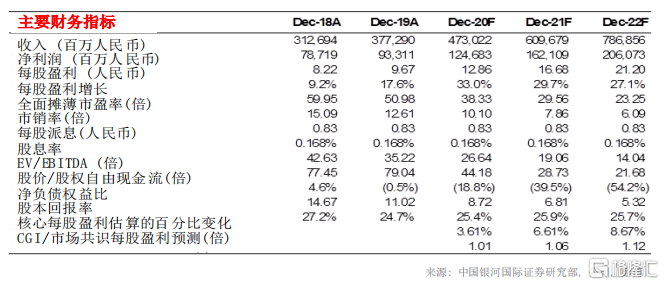

騰訊 20 財年三季度的收入為 1,254.47 億人民幣,同比增長 29%,環比增長 9%,符合市場預期。儘管經濟活動在一季度的新冠肺炎疫情後復甦,但公司強勁的在線遊戲業務推動了三季度的整體增長。不過由於項目延誤,雲業務的收入增長緩慢。媒體廣告業務在三季度恢復,並助力網絡廣告業務錄得較快增長。騰訊在三季度實現淨利潤 385.42 億人民幣,同比增長89%,環比增長 15%。騰訊在三季度的非國際財務報告準則(Non-IFRS)淨利潤同比增長 32% 至 323.03 億人民幣(19 財年三季度:244.12 億人民幣)。各細分領域在三季度的表現:1).社交網絡收入同比增長 29%至 283.60 億人民幣;2).網絡遊戲收入同比增長 45%(20 財年二季度:40%)至 414.22 億元人民幣,這是由於手遊收入同比增長 62%以及 PC 遊戲收入穩定所致;3).廣告收入同比增長 16.3%至 213.50 億人民幣,這得益於社交媒體和其他廣告收入同比增長 21%,而媒體廣告收入則從二季度下跌 25%收窄至三季度的 1%;4).金融科技及企業服務收入在三季度同比增長 24%(20 財年二季度:30%)至 267.58 億人民幣。在線遊戲業務的強勁表現是由於騰訊的遊戲組合策略以及海外收入的良好增長帶動。媒體廣告的復甦是由於熱播劇集的發行以及垂直領域上的廣告(例如汽車和房地產)恢復。

在線遊戲保持穩健且整體廣告收入復甦

由於強勁的渠道(手機版的英雄聯盟及地下城與勇士等兩大遊戲)和海外市場的持續擴張,預計 20 財年餘下時間和 21 財年的在線遊戲市場表現將保持穩健。我們仍然認為,朋友圈內的廣告投放增加將有助於該細分業務的表現,並預計騰訊的社交廣告業務在 2020 年將保持強勁增長。媒體廣告業務有望繼續復甦。關於愛奇藝的每用户平均收入(ARPU)不斷上升,騰訊管理層認為內地的視頻訂閲服務價格偏低,或有調整價格的可能性。

上調淨利潤預測和目標價

我們將公司 20、21 及 22 財年的淨利潤預測分別上調 3.6%、6.6%和 8.7%,這主要是考慮到較高的在線遊戲收入增長預測(20、21 和 22 財年分別為 4 個百分點)和在線廣告收入的增長預測。我們重申「增持」評級,新的貼現現金流目標價為 652.7 港元,這主要是因為盈利預測上調和人民幣升值的帶動。騰訊年初至今的表現優於大盤,反壟斷法的憂慮或使股份繼續受壓,不過這將提供一個很好的重新進場機會。

管理層對於反壟斷文件的看法

騰訊管理層在檢視了有關諮詢文件後表示,將會花費一些時間與監管機構進行交流,以瞭解內地政府的要求。管理層稱,該文件強調了公平競爭和加強監管的原則,同時促進創新和行業發展,平衡各方的利益。這些措施不是新的措施,而且也不是中國獨有的。管理層認為,政府仍然支持科技和互聯網行業的發展,尤其是這些行業帶來的創新。管理層又強調,騰訊的業務、策略和理念非常符合監管的原則,而且其平台是開放的。該文件更多是與交易平台有關,並認為遊戲和數字娛樂業務不是該文件的重點。