今天盤後,騰訊公佈了2021年一季度業績。財報顯示,Q1騰訊實現營收1353億元,同比增長25%;經調整淨利潤331.2億元,同比增長22%。

據彭博分析師此前的一致預期,騰訊Q1的營收為1337.54億人民幣,同比增長23.8%。財報表明,騰訊一季度營收超出市場預期。

然而截至收盤,騰訊控股今日只漲了0.25%,股價現報609港元,成交額超過95億港元,最新總市值58434億港元。

1 財報數據解讀

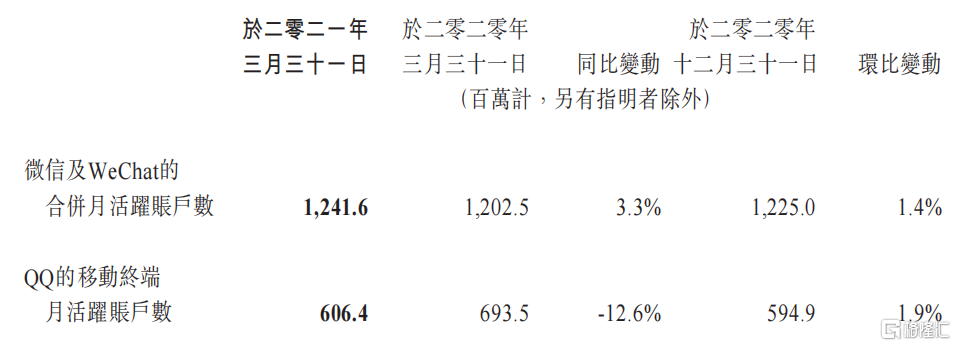

具體看這份財報,騰訊最重要的社交平台方面的數據,一季度微信及WeChat的合併月活躍賬户數為12.41億,同比增3.3%;QQ移動終端月活躍賬户數為6.06億,同比降12.6%。

數據來源:公司公吿

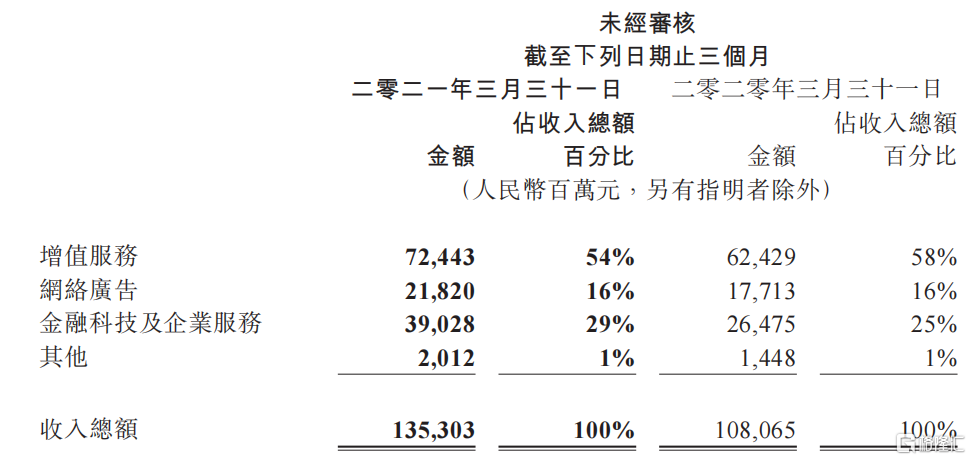

另外分業務來看,網絡廣吿業務方面,一季度網絡廣吿業務收入同比增長23%至人民幣218億元。這部分增長反映了電子商務平台、教育及快速消費品等品類的需求增長,以及合併易車的廣吿收入貢獻。

社交及其他廣吿收入增長27%至人民幣185億元,這部分增長反映了廣吿主對微信朋友圈廣吿及移動廣吿聯盟的需求增長而提供更多廣吿庫存所推動。

另外,媒體廣吿收入增長7%至人民幣33億元,這部分增長主要是由於音樂流媒體應用的廣吿收入增長所致。

金融科技及企業服務業務方面,一季度金融科技及企業服務業務收入同比增長47%至人民幣390億元。這部分收入增長一方面建立在去年同期居家隔離形成的低基數之上,另一方面也反映了移動支付使用的長期趨勢。

企業服務方面,由於項目部署恢復、企業軟件及在線視頻客户的需求增長,以及去年四季度以來合併易車的企業服務收入所推動,收入同比增速較上季度也有所提升。

數據來源:公司公吿

最主要的是增值服務業務,一季度收入同比增長16%至人民幣724億元。

其中,社交網絡收入增長15%至人民幣288億元,反映了騰訊集團的數字內容訂購以及遊戲虛擬道具銷售的穩健增長。

另外,遊戲收入增長17%至人民幣436億元。手遊與端遊收入分別為415億元和119億元。手遊方面的收入增長主要來自於《王者榮耀》、《PUBGMobile》及《和平精英》,和近期推出的《天涯明月刀手遊》等遊戲。

從以上數據可以看出,手遊仍然是騰訊最主要的收入來源。

2 手遊依舊稱王

一季度遊戲收入增長的原因,一部分是騰訊1月份發佈了《王者榮耀》有史以來最大的版本更新,以增強畫質及遊戲體驗。另外在春節期間推出了一系列營銷活動及皮膚,推動了日活躍賬户數及付費用户在2月均創下新高。

另外在新推出的《PUBG Mobile》上降低了安裝包大小並增強了本地運營能力,因此《PUBG Mobile》在歐洲、中東及非洲國家的日活躍賬户數有所增加。

《王者榮耀》作為“國民遊戲”,上線6週年仍然保持着旺盛的生命力,是騰訊遊戲收入最大的支撐之一。2020年,該遊戲收入達到26億美元,相較2019年增長了50%。

Sensor Tower數據顯示,2021年4月,《王者榮耀》在全球App Store和Google Play吸金超過2.58億美元,相較2020年4月增長38.4%,蟬聯全球手遊暢銷榜冠軍。今年以來,其收入已將近10億美元。另外,第二名也是來自騰訊的《和平精英》和《PUBG Mobile》。

數據來源:Sensor Tower

這一方面反映了《王者榮耀》持久的吸金能力,另一方面也凸顯了中國手遊的出海優勢進一步擴大。

數據顯示,2021年第一季度,23款中國手遊產品入圍美區暢銷榜Top100,吸金近10億美元,拿下24%的市場份額。去年同期,入圍美區暢銷榜TOP100的中國手遊總收入僅4.9億美元。翻倍增長的收入增速顯著高於美國大盤。

騰訊遊戲近日剛剛舉行了年度發佈會,會上,騰訊一口氣發佈了60餘款新作,創下歷史之最。其中包含多款自研手遊,及知名IP端轉手新作。

對於騰訊遊戲未來的走向,騰訊高級副總裁馬曉軼表示將是聚焦遊戲多場景探索。具體從來看,一方面是在IP佈局上的加速,另一方面是在技術和玩法上的探索。

IP方面,騰訊宣佈在女性向、二次元賽道推出自研的《光與夜之戀》、《璀璨星途》等產品;競技類遊戲方面,騰訊遊戲今年預計發佈《和平精英》、《流放之路》、《重返帝國》、《重生邊緣》、《全民大灌籃》、《英雄聯盟手遊》等共10款新品或新版本內容。

另外在投資方面,2020年以來騰訊也在加緊跑馬圈地的步伐。今年一季度,騰訊已經投資了38家遊戲公司,超越了去年全年的投資數。

技術方面,馬曉軼在發佈會上提出了超級數字場景。他表示,騰訊內部已有一些正在做的“登月項目”。

3 結語

遊戲產品都有各自的生命週期,尤其是手遊的生命週期相比端遊更短。但一方面騰訊的《王者榮耀》生命力經久不衰;另一方面騰訊擁有極強的憂患意識,在不斷投資遊戲公司和加強自研的基礎上,對遊戲行業的前沿趨勢也提前佈局。

如此看來,在國內遊戲公司想要取代騰訊的王者地位,依然是一項相當嚴峻的挑戰。