1、過去兩年,我們一直以來的一個結論叫做結構性的機會和風險。

現在我們的結論會概括爲,系統性的機會和結構性的風險。

機會可能是系統性的。各個行業我們都需要更積極地、更認真地去評估它可能的潛在回報。需要防範的可能只是結構性的風險。

2、港股的價格估值到了一個非常有吸引力的水平,這可能意味着是一個比較好的投資機會。

按照我們深度價值的這種標準,都已經可以比較容易地測算出來預期回報。很多公司按照現金流計算,甚至估值是個位數的水平。

所以,我們覺得港股的機會是系統性和全面性的。

尤其是考慮到這些資產本身的質地,以及他們在中國經濟體裏面的位置,我們認爲它的投資機會有可能是戰略性的。

未來三到五年,這可能是最值得去下注的一個領域。

3、以配置比較多的互聯網公司爲例,我解釋一下思路和邏輯。

首先是從基本面上來看,

這些領域需求增長的持續性和擴張性,甚至於它本身的天花板是比較高的。

對應的是新興的消費性的需求,不管是外賣、短視頻還是到店的業務……

它的增速有所放緩,但這種增長在整個經濟體裏面還是比較高的,更不用說中長期的空間和潛力。

更重要的是第二個方面,

過去一年大家非常擔心的政策的打壓,不管是限制跨行業跨領域的擴張,還是限制資本的無序擴張,

從我們的視角來看,它實際上是供給側改革的政策。

對於行業的供給和生態,這其實有一個非常好的收縮和約束的作用。

這種收縮和約束讓整個行業的競爭變得更加有序,巨頭們跨行業跨領域競爭的風險變小。

所以,龍頭公司在各自的核心業務領域的盈利能力是持續提升的。

4、更重要的是,對資本的約束會明顯減低大家的資本開支,資本性投入對應的融資性需求也會大幅變少。

從短期來看,過往燒錢的公司可能實現正的經營性現金流。

從中期來看,到2025年,裏面有很多公司的盈利可預期性會大幅提升。

我們真正會下手買的這種價格,估值可能只有個位數,或者10倍左右的水平。

另外一條也比較重要,短期來看,交易性的因素,最典型的就是外資的撤離,也包含一些美元基金,VC、PE的減持和賣出。

在股價上和交易上就反映得非常充分。

5、我們的產品基本上都是滿倉的,我們認爲沒有必要留現金,我們有很多東西都想買。

在結構上,我們主要就是看這四個方向——

資源能源、銀行地產、製造業裏的小盤價值股以及高端製造業類的小盤成長股、港股。

我們希望組合始終呈現低風險低估值,同時高彈性高預期回報的特徵。

6、我們把煤炭的倉位轉化成了以石油天然氣爲主,以及煤炭下遊的煤化工和電解鋁,做了一個轉換。

電解鋁和煤化工,這些公司相對於全球的同行來說,可能競爭力會有明顯提升。

以現在石油天然氣的價格,在全球其他地方,比如歐洲,電解鋁的盈利情況是非常糟糕的,很難保持比較高的開工率。

而中國的開工和盈利能力水平是非常高的,

背後的核心邏輯其實是能源的價差的競爭,而這一價差的來源是國內富煤的資源稟賦和發改委的宏觀調控。

另一個重要原因還是跟價格估值有關,

因爲煤炭股的價格在一季度後期表現非常好,裏面一些龍頭公司不能說高估但至少是一個合理的水平。

相對來說,A股的煤化工或者電解鋁公司的估值可能只有5、6倍,吸引力更強一些。

港股也是如此,最優秀的石油天然氣公司估值比煤炭股的估值會更便宜一些,

電解鋁的估值也會更低一些,PB都在1倍以下,性價比會更高一些。

如果以更長維度來看,看到2025年或者2030年,對於鋁的需求、對於化工產品的需求的增長的持續性是更爲確定的,風險也是更小的,產能的瓶頸會更加突出,估值提升的可能性是更大的。

7、如果用量化的指標來算,現在我們最喜歡的股票可能有這樣的特點。它在2023年的估值可能在10倍左右市盈率,15倍以內,同時增長在25%以上。

並且公司長期競爭力比較突出,質地比較好,這樣的股票我們希望能夠把它找出來。

8、從風險管理上來說,我們今年比較看好的資產特徵是什麼?

是短久期的資產,或者說短久期的風格。

短久期就是說,它即期的現金流和即期的盈利相對來說是較好的。

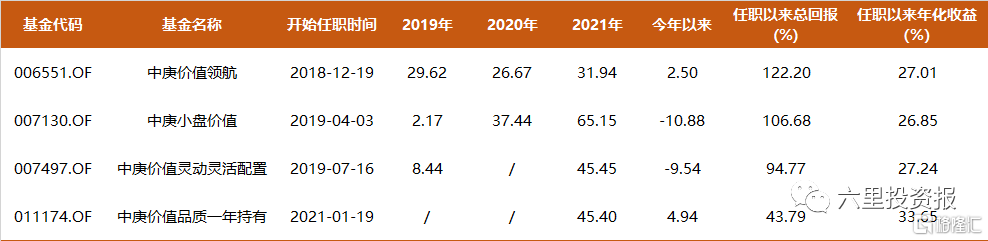

近日,中庚明星基金經理丘棟榮在一場線上交流中,詳細介紹了他對市場的分析判斷、他管理的4只基金的持倉結構和發現的投資機會。

對於後市,丘棟榮身體力行地表達了自己積極樂觀的態度。

他管理的所有基金基本上都是滿倉的狀態,丘棟榮認爲無需保存現金,現在的市場跌出了系統性機會,能夠買的東西很多。

尤其在港股上面,丘棟榮的態度更爲積極。兩隻能夠買港股的基金都將港股買到了50%的上限。

他認爲,現在的港股是戰略性配置的機會,在未來三到五年,這可能是最值得下注的領域。

他是這麼說的,也是這麼做的。就在前幾日,丘棟榮管理的4只基金已經披露2022一季報。

統計發現,一季度,丘棟榮的持倉中增加了港股的配置比例,能源資源類公司仍然是配置權重最大的一部分。

但不同於去年重配兗礦能源、蘭花科創等煤炭股;

丘棟榮將能源資源類的股票內部進行調整,更多地配置了中國海洋石油、魯西化工等油氣及煤化工公司。

此外,在銀行地產板塊,丘棟榮仍然保持了較高的配置比例,常熟銀行、金地集團、蘇農銀行等常駐在基金的重倉股中。

港股上,2只能買港股的基金——中庚價值領航和中庚價值品質,均將美團加倉到了第一大重倉,並且均重倉持有快手。

數據來源:Choice,基金一季報

依靠這些持倉 ,在市場下挫嚴重的一季度,丘棟榮管理的中庚價值領航和中庚價值品質均保持着正的收益率。

數據來源:choice,截至2022/04/20

丘棟榮交流的精彩內容:

機會是系統性的

自下而上來看,機會變得更加多元

我們認爲,整個市場這種吸引力的提高,是來自於自下而上層面投資機會變得更多,而這種投資機會會變得更加多樣化。

過去兩年,A股市場的投資機會,包括港股的投資機會,其實有一個很重要的一個結論,就是結構性的機會和風險。

機會可能在那些非傳統的非熱門賽道,這些領域投資機會可能更多一些,估值更便宜一些,隱含的回報率可能更高一些。

但在過去一年多的調整之後,

我們發現,不止是這些傳統的價值領域,包括成長領域,尤其是港股的成長股,都開始變得非常有吸引力,

已經進入到我們的射程範圍內,有些標的已經進入到深度價值的狀況。

它的多樣化程度是要比之前多很多,不止銀行地產、資源能源這種傳統意義上的價值股;

還包含了小盤成長股、小盤價值股、港股的一些科技、醫藥的成長板塊。

他們的投資機會和估值定價,都已經相當有吸引力了。

所以構建組合的豐富程度和多樣化程度已經比較高了。

自下而上來看,選擇的機會變得更多,組合的多樣化程度和分散化程度可以變得更高。

這也是我們對市場的看法會更加積極和樂觀的一個重要原因。

風險來說可能還是結構性的,這種結構性的風險還是在那些估值比較貴、風險沒有充分釋放的方面。

這種風險可能包含了週期性的因素,以及某些結構性的因素,

比如說某些行業、領域,它在結構上存在供應鏈、產業鏈的上下遊或者內部競爭的風險。

比如過去兩年最熱門的新能源車,內部結構裏面,不是所有的環節、所有的公司都有很好的盈利?

所以,這些領域風險一旦暴露出來,估值還很貴的話,那麼風險是比較高的。

第三,這些領域受流動性的影響會更大一些,交易比較擁擠。

所以主要在大盤成長的這種板塊和領域裏面,我們認爲可能存在結構性風險。

量化指標來算的話,大盤成長股的估值從過去的100%的分位,已經回落到了80分位左右,

但這仍然是一個比較高的估值和定價,吸引力並不是那麼的強,調整其實沒有那麼充分。

所以,這種結構性的風險我們認爲還是存在,

尤其是估值還處於相對高的位置,一旦預期出問題,他的預期回報可能就會沒有那麼理想。

過去兩年,我們一直以來的一個結論叫做結構性的機會和風險。

現在我們的結論會概括爲,系統性的機會和結構性的風險。

機會可能是系統性的。

各個行業我們都需要更積極地、更認真地去評估它可能的潛在回報。需要防範的可能只是結構性的風險。

港股的機會是系統性和全面性的

未來三到五年,這可能是最值得去下注的一個領域

另外,我們對港股市場的看法會更加積極一些,甚至更加激進一些。

我們是從2021年年初的時候開始進入這個市場,當時發行的中庚價值品質這個產品是可以投港股的。

當時也是基於結構性機會的一個角度,我們當時認爲港股市場的一些藍籌股,像能源、資源、銀行、地產、移動運營商這些央企,低估值的大盤藍籌股它的性價比是非常非常高的,處於明顯低風險低估值的情況。

但,它也存在結構性的風險,

包括當時的核心資產,互聯網、消費、醫藥、科技這些板塊,它的風險甚至是泡沫化的程度。

港股在2021年年初的時候,也是呈現這樣的特徵。

但與A股不同,它在過去一年的調整是非常劇烈,幅度非常地大,

不管是在基本面預期上,股價的反應上,甚至是在流動性和交易層面上,調整都是非常劇烈和充分的。

從估值定價上來說,裏面這種高估和泡沫的成分其實有一個非常充分的釋放。

同時,在流動性層面,受到南下資金進入以及海外流動性收緊的影響,還有中美雙方政策的影響和約束,其實在交易和流動性方面,這方面的風險因素釋放得比較充分。

微觀層面上,我們關注到,很多VC、PE做了大量的減持,

背後的核心原因,我認爲還是跟全球的融資環境、美聯儲的加息和流動性的回收有關係。很多VC是美元基金,它在港股市場有大幅的減持。

那麼這些因素其實在交易和股價上反映得是非常充分的。

這就導致裏面很多公司,尤其是過去幾年表現最好的那些公司,包括互聯網、醫藥、消費,都有很大幅的下跌。

第三個,我們認爲是最重要的原因,從基本面上來說,這些在香港上市的資產,老的藍籌股,包括銀行地產能源資源、央企的大藍籌,代表的其實是中國傳統經濟的中堅力量,它的風險其實是比較小的。

後面去港股上市的這些新經濟的公司,

以互聯網爲代表,還有那些醫藥科技類公司,都是中國這一經濟體裏面經營質量比較好,甚至是最好的公司。

在香港上市這些公司,它的競爭力和競爭優勢是比較穩固的。

這些產業本身代表的需求和需求增長,也是比較靠譜的。

短期即便受中國整體的宏觀經濟影響,包括中國消費信心的疲弱、疫情的影響、週期因素影響,

但我認爲它跟這種宏觀的貝塔是有相關性的,這種只是週期性的因素,所以整體風險並不是那麼大。

由於這些原因,價格估值到了一個非常有吸引力的水平,這可能意味着是一個比較好的投資機會。

按照我們深度價值的這種標準,都已經可以比較容易地測算出來預期回報。

很多公司按照現金流計算,甚至估值隱藏回報是一個個位數的水平。

所以我們覺得港股的機會是系統性和全面性的。

尤其是考慮到這些資產本身的質地,以及他們在中國經濟體裏面的位置,我們認爲它的投資機會有可能是戰略性的。

未來三到五年,這可能是最值得去下注的一個領域。

所以我們認爲,港股的投資機會,第一,它可能從原本的結構性轉化到現在系統性。

它不再是簡單的只有低估值部分的價值股存在機會,包括成長,包括互聯網可能都有機會。

第二,它可能是戰略性的機會。

不是簡單的疫情復甦,我們希望用跨週期的角度去思考這裏面的機會,考慮未來三年五年甚至更長的維度,去評估這些資產在中國的地位以及它應該具有配置價值。

第三,自下而上的選擇是非常多元化的。

能源資源領域依然配置權重最高

核心邏輯在於供需關係

從產業的方向上看,有幾個方向我們依然是非常看好的,非常好地滿足我們低風險低估值、高增長高回報的特徵。

很多方向,與我們過去一年所講的依然是延續的。

其中最重要的一個方向,還是來自於能源、資源領域。

我們認爲它非常好地滿足我們低風險低估值,高預期回報的這樣的一個特徵。

而能源資源的配置,最重要的核心還是在於供需關係。

需求端,它始終應該是增長的,而且從全球範圍來看都是增長的。

它對應的其實是來自於工業化、現代化、電氣化的需求,跟我們中國經濟週期波動本身的相關度並沒有那麼高。

而這一點,我們要把這些能源資源的公司跟我們傳統意義上的週期做一些區分。

傳統意義上的週期,比如水泥、鋼鐵,我們一直是投的比較少的;

最重要的原因是中國的水泥需求、鋼鐵需求總體上與房地產投資相關度是比較高的,需求的風險評估上我們會比較謹慎。

對這一塊的頭寸,雖然它估值也很低,但是我們配置的是非常少的。

對於能源和資源,尤其是資源裏面的基本工業金屬,我們的看法會更積極一些。

尤其是,如果資源類這些品種它對應的是全球的需求,而且是可貿易的商品,我們看法會更爲積極更爲全面,風險可能會更小更爲分散。

工業金屬像電解鋁、不鏽鋼、銅,能源資源像石油、天然氣、煤及煤化工,需求增長是比較靠譜的。

第二點,與供給的約束有關,包含了長期資本開支的不足以及短期政策擾動導致供給的瓶頸。

當然,更短期原因還受到俄烏衝突的影響。供給的扭曲程度可能會更高一些。

但我認爲這並不是一個核心因素,即使沒有這個因素,之前這種供給不足、錯配的程度依然是存在的。

所以,這個領域我們依然是比較看好的。

另外一個原因,在價格、估值和交易層面上,價格估值非常非常低,

雖然過去一段時間表現出了相對明顯的超額收益,但從絕對的估值定價說,它依然是非常低的。

很多公司,在港股PB低於1倍,在A股可能是2倍以下,甚至有些公司1倍左右。

那麼PE就更低了,在港股可能5倍以內,3、4市盈率的水平,A股也就是5、6倍市盈率的水平。

這種低估值對應的是,我們始終相信它的高盈利能力至少在這個週期裏面是能夠維持和持續的。

所以這個領域,我們始終維持了比較高的配置。在我們所有組合裏面,配置的權重應該是最大的。

一季度能源資源股的結構進行了調整

把煤炭股轉換爲以石油天然氣、煤化工、電解鋁爲主

但是在一季度,不管是價值估值的波動還是基本面相對的變化,我們對於能源資源配置比例總體不變的情況下,內部結構做了比較大的調整。

這種調整主要是體現在幾方面。

其中比較明顯的一個方面,是我們把煤炭的倉位轉化成了以石油天然氣爲主,以及煤炭下遊的煤化工和電解鋁,做了一個轉換。

首先從供需角度來看,我們對於石油天然氣的信心更強一些,

它所對應的其實是全球性的供需結構,而煤炭總體上以國內供需爲主。

而今年國內需求的不確定性,相對於過去可能會更高。

而在供給端,煤炭的供給和價格受國內的因素影響比較大。

最大的影響因素就是來自於發改委價格的雙軌制和供應的指導,從去年的保供到今年增加供給。

從結果上來說,能源價格在維持高位甚至維持上漲高位的過程中,煤炭相對於石油、天然氣的單位熱值來說,它的定價偏低,或者說更優吸引力,它的優勢可能會更強一些。

可能會讓那些以煤電爲基礎的工業和產業,尤其是可貿易商品的競爭力,在全球內會不斷擴大。

這裏面最典型的其實就是電解鋁和煤化工,這些公司相對於全球的同行來說,可能競爭力會有明顯提升。

以現在石油天然氣的價格,在全球其他地方,比如歐洲,電解鋁的盈利情況是非常糟糕的,很難保持比較高的開工率。

而中國的開工和盈利能力水平是非常高的,

背後的核心邏輯其實是一次能源的價差的競爭,而這一價差的來源是國內富煤的資源稟賦和發改委的宏觀調控。

另一個重要原因還是跟價格估值有關,

因爲煤炭股的價格在一季度後期表現是非常好的,裏面一些龍頭公司在A股已經漲到額10倍市盈率,這不能說高估但至少是一個合理的水平。

相對來說,A股的煤化工或者電解鋁公司的估值可能只有5、6倍,吸引力更強一些。

港股也是如此,最優秀的石油天然氣公司的估值比煤炭股的估值會更便宜一些,

電解鋁的估值也會更低一些,PB都在1倍以下,性價比會更高一些。

如果以更長維度來看,看到2025年或者2030年,對於鋁的需求、對於化工產品的需求的增長的持續性是更爲確定的,風險也是更小的,產能的瓶頸會更加突出,估值提升的可能性是更大的。

部分區域性銀行與宏觀、地產的風險相關性不大

自下而上可以選出非常好的銀行

第二部分,銀行地產這種傳統意義上高風險的領域,我們的配置還是在一個比較高的水平。

地產的邏輯,其實是經營風險的降低,很大程度上來自於政策上、市場上供給側的調整。

所以,一方面需求回升的預期變得更強。政策在過去一年從限制到放鬆,再到後面鼓勵和刺激。

更重要的是來自於競爭的降低,裏面絕大部分的民營企業都已經退出這個市場了。

裏面剩下了最優秀的一些央企,信用等級最高的一些央企,包括優秀的地方國企。

它的競爭力和競爭優勢凸顯,盈利能力水平是有希望提高的。

第三點,當然是價格估值比較有吸引力,PB在1倍以下,PE也非常低的狀況,那麼吸引力是比較高的。

銀行股的投資機會也是類似的邏輯,風險降低,估值水平處於絕對非常低的水平。

而最重要的一條是,自下而上來看,我們能選出很多優秀的銀行。

非常好的區域的銀行,它的資產負債表和商業模式是非常簡單的,以傳統的存貸業務爲核心。

比如像蘇南、杭州、成都這些領域,經濟非常好,風險相對來說較小。

這種情況下,公司資產負債跟宏觀風險、跟地產風險的相關度其實沒有那麼高。

甚至這裏面很多公司,它的ROE水平比較高,真實的ROE可能有14%、15%,由此創造的內生增長可能有15%-20%。

所以本質上來說,它其實是一個高內生增長、低風險的成長類型的公司。

所以他們的性價比是很高的。

以很低的估值,買到的是成長股。

所以,這裏面的配置,我們也還是維持了一個相當高的配置比例

第三,自下而上的一些小盤股。

這裏面分布非常廣泛,小盤價值股以製造業爲核心。

而製造業的情況,從短期基本面來說,確實某些行業和領域受到了疫情和原材料上漲的影響,短期業績可能會有一些波動。

但是這些領域仍然滿足我們說的三個條件。

第一個條件,就是它的需求,尤其是中長期的需求是增長的。

第二,競爭格局或者供給是非常好的。

第三,我們買的公司可能是行業最好的公司,甚至沒有之一。

部分互聯網公司測算估值只有個位數或者10倍

中庚2只基金已經加滿了港股倉位

第四方面,港股的配置我們是比較多的。

除了能源資源類、銀行地產之外,更重要的是來自於成長型的股票,包括互聯網、醫藥。

他們裏面的公司都滿足這樣一些特徵。

他的長期需求增長是比較好的,公司的龍頭地位競爭力比較突出,價格估值會比較低,流動性交易層面風險釋放的比較充分。

價格估值已經到我們可預測的未來當中一個相當低的程度,那麼這種公司就值得我們去買。

以配置比較多的互聯網公司爲例,我解釋一下思路和邏輯。

首先是從基本面上來看,

這些領域需求增長的持續性和擴張性,甚至於它本身的天花板是比較高的。

對應的是新興的消費性的需求,不管是外賣、短視頻還是到店的業務,它對應的是需求增長的潛力和空間。

即便短期受到宏觀經濟以及消費需求疲弱的影響,它的增速有所放緩,但這種增長在整個經濟體裏面還是比較高的,更不用說中長期的空間和潛力。

更重要的是第二個方面,

過去一年大家非常擔心的政策的打壓,不管是限制跨行業跨領域的擴張,還是限制資本的無序擴張,

從我們的視角來看,它實際上是供給側改革的政策。

對於行業的供給和生態,這其實有一個非常好的收縮和約束的作用。

這種收縮和約束讓整個行業的競爭變得更加有序,同時競爭壓力變小,巨頭們跨行業跨領域競爭的風險變小。

所以,龍頭公司在各自的核心業務領域的盈利能力是持續提升的。

更重要的是,對資本的約束會明顯減低大家的資本開支,資本性投入對應的融資性需求也會大幅變少。

第三方面,盈利能力的提升讓大家更爲專注主業,核心業務的盈利水平,尤其是我們最關注的創造經營性現金流的能力和水平大幅提升。

甚至包括過去一直所詬病的公司,那些所謂的燒錢的業務和公司,其實都有機會在一年內實現一個正的經營性現金流和盈利。

最後一點,股價市值大幅下跌的壓力釋放完後,大家的融資能力和擴張能力是收縮的,

大家會很好地利用資本,會嚴格約束資本投放,這裏麪包含了長期資本開支,也包含了日常經營性的開支。

那麼管理能力、管理水平、管理效率,其實都有一個質的提升。

中間也可能伴隨着大家所看到的大幅裁員這種事件出現。這對資本回報來說,是一件非常好的事。

從短期來看,過往燒錢的公司可能實現正的經營性現金流。

從中期來看,到2025年,裏面有很多公司的盈利可預期性會大幅提升。

那麼,到2025年,其實也就三年時間,就有機會看到比較清晰的回報的指引。

尤其是在覈心業務上,以這種指引來評估,估值其實是不貴的。

我們真正會下手買的這種價格,估值可能只有個位數,或者10倍左右的水平。

另外一條也比較重要,短期來看,交易性的因素,最典型的就是外資的撤離,也包含一些美元基金,VC、PE的減持和賣出。

那麼這在股價上和交易上就反映得非常充分。

而這些因素,包含政策的影響,我們認爲影響最大的情況已經告一段落。

標誌性的事件就是金融穩定委員會的會議,它的宗旨表達是非常明晰的。

所以,交易層面、政策層面上的風險我們認爲釋放得比較充分。

這時候去介入,雖然我們不知道什麼時候上漲,但是承擔這種風險的性價比是非常高的。

因爲我們用了非常合適的價格,去買到了戰略性的資產。

這種戰略性的資產在短期不明朗的情況下是混沌的,但在跨週期的維度下,它的清晰程度是比較高的。

以低估值買到戰略性機遇的資產

較高的安全邊際下,這種風險值得承擔

電商龍頭公司這種標的,以它的核心業務來說,用自由現金流來評估,可能只有個位數的估值。

而這些公司以量化指標來算,它不是長久期的資產,它的久期實際是非常短的。它的短期現金流是非常好的,甚至有高達千億現金流的回購。

而這些公司核心業務的盈利能力比較強,穩定性又比較高。所以這些公司實際上已經變成了價值股的估值了。

從估值角度看,它們甚至不會比能源資源那些東西貴多少了。

所以,我們可以更積極一些。這種風險在這樣的價格估值的情況下,完全值得承擔。

有一些與之類似的板塊,但我們沒有足夠倉位來配置,

包括醫藥裏面一些消費型的公司,它的估值也很低,十幾倍甚至個位數的估值,吸引力也是比較強的。

所以,能投港股的兩個產品,中庚價值領航和中庚價值品質這兩個產品,港股的比例是滿滿的。

因爲它有合規的限制,不能超過股票資產的50%,我們已經買到了上限的水平。

從風險管理上來說,我們今年比較看好的資產特徵是什麼?

是短久期的資產,或者說短久期的風格。

短久期就是說,它即期的現金流和即期的盈利相對來說是較好的。

爲什麼關注短久期呢?

現在最重要的宏觀背景,就是國內的穩增長,和全球的防通脹。

這兩個最重要的宏觀背景下,短久期的資產是最爲受益的。

它在基本面上會受益於穩增長這些政策,比如能源、地產。

同時,在估值上,美聯儲加息會讓長久期資產的估值壓力比較大,那些短期沒有盈利但有故事和夢想的公司,它的估值壓力會比較大。

對短久期而言,它相對更爲受益,我們現在也是具有這樣一個特徵。

甚至是我們後面佈局的互聯網公司,它資金的久期也比之前短了非常多。

這些公司的資本投入和資本開支變少,融資變少,同時經營現金流創造能力大幅提升。

甚至最極端的,它已經變成了久期非常非常短的公司,每年的經營現金流可能有超過1500億。

加上估值又這麼低,這麼短久期的資產是非常有吸引力的。

總結一下,我們對市場的看法是比較積極的。我們認爲整個市場的投資機會,從結構性轉爲系統性,尤其是港股到了一個系統性戰略配置的時機。

我們的產品基本上都是滿倉的,我們認爲沒有必要留現金,我們有很多東西都想買。

在結構上,我們主要就是看這四個方向——

資源能源、銀行地產、製造業裏的小盤價值股以及高端製造業類的小盤成長股、港股。

我們希望組合始終呈現低風險低估值,同時高彈性高預期回報的特徵。