Market News隔夜美股全覆盤(12.1)| 大狂歡!鮑威爾講話暗示12月放慢加息步伐,提振風險資產升勢,道指步入技術性牛市;11月KWEB大漲近50%,小鵬汽車暴漲47%,Q3營收同比增長19.3%,現金儲備超400億

Market News隔夜美股全覆盤(12.1)| 大狂歡!鮑威爾講話暗示12月放慢加息步伐,提振風險資產升勢,道指步入技術性牛市;11月KWEB大漲近50%,小鵬汽車暴漲47%,Q3營收同比增長19.3%,現金儲備超400億01 大盤

昨夜美股三大股指尾盤大漲,鮑威爾講話提振風險資產升勢,道指步入技術性牛市,中概股全線收漲。截至收盤,道指漲 2.18%,納指漲 4.41%,標普漲 3.09%。美國十年國債收益率跌 3.762%,收報3.607%,相較兩年期國債收益率差-72個基點。恐慌指數VIX跌 5.98%。布倫特原油收漲 2.1%。現貨黃金收漲 1.08%,報1768.43美元/盎司。美元指數維持高位,收報105.99。

美國11月ADP就業人數增加12.7萬人,為2021年1月以來最小增幅,遠低於預期,暗示在高利率背景下,勞動力需求正在降温。隨着美聯儲大幅加息減緩了經濟需求,就業增長正在逐漸放緩。儘管如此,勞動力需求依然強勁。據調查顯示,10月就業崗位空缺仍在增加。

美國第三季度實際GDP年化季率較初值上修0.2%至2.9%,表現比初步估值更好,反映了消費者支出和商業投資的上修,但10月貿易帳未達到預期,表明第四季度GDP有下行風險。美國11月芝加哥PMI錄得37.2,為2020年5月以來新低。

美國10月成屋簽約銷售指數月率 -4.6%,連續第五個月下滑,預期-5%,前值-10.20%。在美國的四個地區中,有三個地區的交易量環比下降,所有四個地區的交易量均同比下降。10月對購房者來説是艱難的一個月,因為他們面臨20年來最高的抵押貸款利率。西部地區尤其受到高利率和高房價的雙重影響。只有中西部險勝。未來幾個月應該會有買家迴歸,因為抵押貸款利率似乎已經見頂,自11月中旬以來一直在下降。

歐元區11月CPI年率初值為10%,預期10.40%,前值10.60%。歐洲央行將於12月21日至1月1日暫停資產購買計劃(APP)和緊急抗疫購債計劃(PEPP)的再投資。德國11月季調後失業率錄得5.6%,為2021年7月以來新高。

據美聯儲經濟狀況褐皮書:預計通脹將保持穩定或進一步温和;自上一份報吿以來,經濟活動基本持平或略有上升,低於上一份褐皮書發佈期間的温和平均增長速度;多數地區消費者價格指數温和或強勁上升。

美聯儲主席鮑威爾講話表示,足夠嚴格的限制性政策取得了實質性進展,並將保持一段時間;利率將進一步上升,12月就會放慢加息步伐;不想過度緊縮,不會馬上降息,將在安全的水平停止縮表;有通往經濟軟着陸的路徑,即勞動力市場走軟,商品和住房通脹下降。仍然認為不會出現嚴重衰退;終端利率會略高於9月預期,並存在較大不確定性;只看到了勞動力需求和工資增長放緩的“初步”跡象。

據機構分析:這基本上重申了上次FOMC會議以及會議紀要的信息。目前市場預期下個月美聯儲將加息約55個基點。重要的是,鮑威爾的發言還驗證了加息步伐將越來越慢,持續時間更長的觀點,即終端利率會更高和限制性政策會維持更長時間。鮑威爾講話後,據CME“美聯儲觀察”:美聯儲12月加息50個基點至4.25%-4.50%區間的概率從65.1%升至77%,加息75個基點的概率從34.9%降至23%。

市場消息:美國眾議院已有足夠的票數通過阻止鐵路罷工的法案。據英國工會:原定於本週的為期3天的罷工行動,涉及2000多名地鐵公司的公交車司機,因實現加薪而取消。據路透調查,歐佩克+上月宣佈減產決定後,11月石油產量較10月下降71萬桶/日,至2910萬桶/日;歐佩克+11月減產執行率為163%;歐盟主要成員國考慮將俄羅斯油價上限下調至60美元/桶。

02 行業&個股

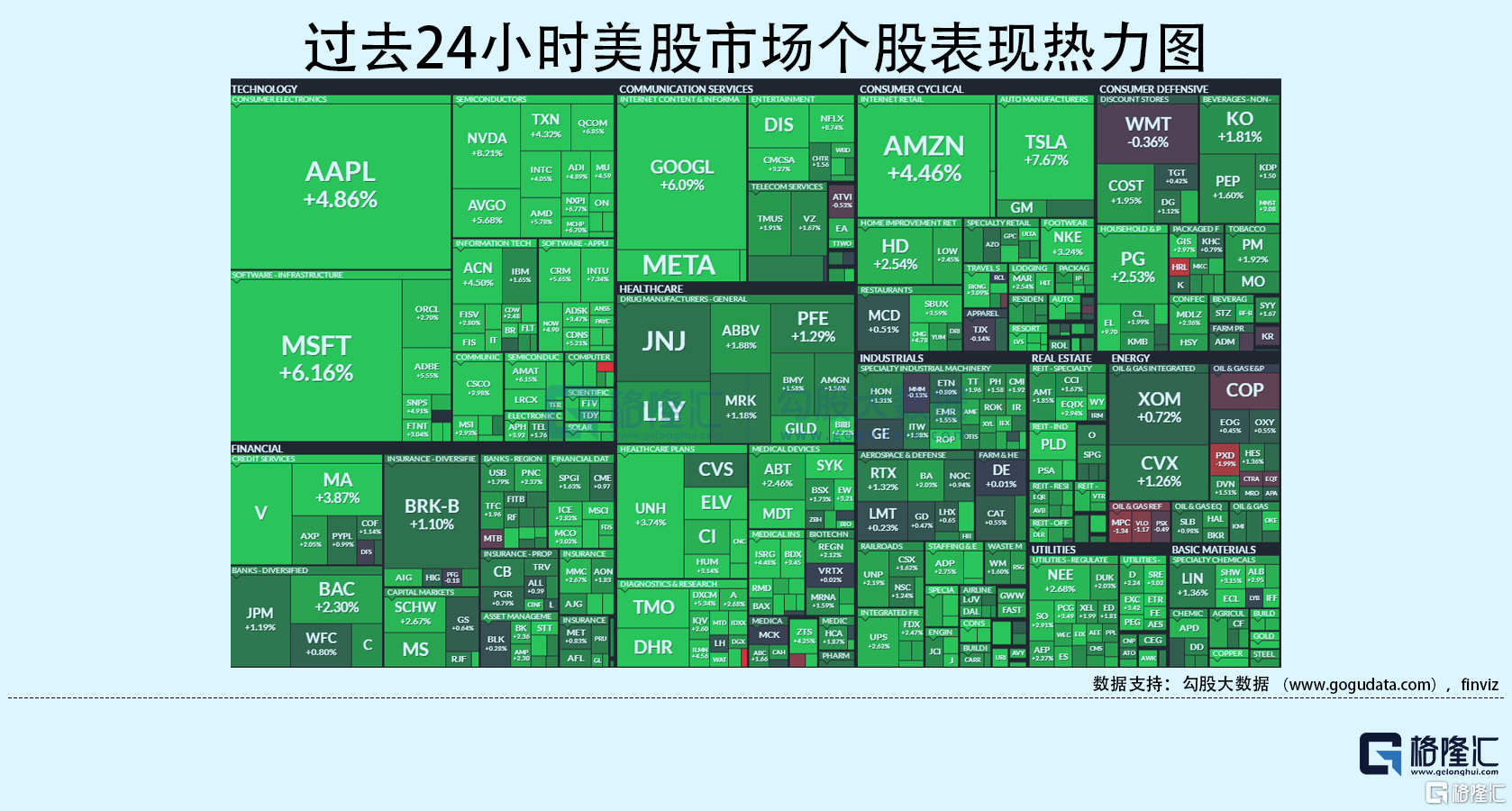

行業板塊方面,標普11大板塊悉數收漲:能源收漲0.5%,工業、金融收漲1.8%以內,日常消費、房地產、醫療、原料、公用事業收漲2.5%以內,通訊、高科技和半導體分別收漲4.23%、5.02%和6%。

概念板塊方面,航空ETF漲1.85%,旅行服務板塊漲4.45%,高端酒店萬豪漲2.54%,愛彼迎漲7.09%,挪威郵輪跌0.78%。太陽能板塊漲5.25%。金融科技板塊方面,PayPal收漲0.99%,巴菲特概念股NU漲4.46%。網絡安全板塊漲1.08%,SQ收漲9.11%。

中概股多數收漲,KWEB漲 7.84%。阿里漲 9.64%,拼多多漲 4.6%,業績全面超預期。京東漲 7.38%,據京東國際:黑五期間近800個海外品牌成交額同比增超100%。理想漲 18.73%,蔚來漲 21.71%,小鵬漲 47.28%,股價刷新近2個月盤中高位,Q3營收同比增長19.3%;淨虧損同比擴大50%,現金儲備超400億;預計Q4交付量2-2.1萬輛,同比減少49.7%-52.1%;預計Q4營收為48-51億元,同比減少40.4%-43.9%。貝殼漲11.98%,Q3營收同比下降2.8%,淨利潤同比扭虧為盈。富途漲5.11%,名創優品漲12.26%,瑞幸咖啡漲6.29%。

大型科技股多數收漲。蘋果漲 4.86%,旗下Apple Pay的增長速度非常快,11月迄今,全球使用水平同比增長52%,在美國同比增長59%。微軟漲 6.16%,微軟宣佈分紅0.68美元。谷歌漲 6.3%,亞馬遜漲 4.46%,“剁手星期一”銷售額高達118億美元,趕超“黑五”成美國最大購物節。特斯拉漲 7.67%,特斯拉計劃在23Q1大幅提高得州超級工廠的產量至75000輛Model Y汽車。Meta漲 7.89%,在削減成本的過程中縮減了紐約市哈德遜區的辦公室規模。台積電漲4.6%,總統拜登將於12月6日訪問台積電亞利桑那州工廠;在最新發布的ES G電子報中指出,機器學習方法優化冰水系統節能模型將於2023年陸續導入所有12英寸廠,預計可望年省1億度電。愛彼迎漲7.09%,推出新的出租公寓掛牌服務。波音漲2.03%,美國國會議員就波音737 Max認證接近達成妥協,波音Max機型可能在潛在協議下繼續生產。

03 公司焦點

1.特斯拉在美市場份額不斷縮減;SK旗下電池業務將募集最高10億美元投資 或於2026年年底前上市

11月30日消息,根據美國廣播公司ABC網站報道,儘管特斯拉仍是美國最暢銷的電動汽車品牌,但隨着競爭對手不斷推出越來越多更實惠的車型,特斯拉的主導地位正在被削弱。當地時間29日,汽車專業研究機構“標準普爾全球移動”發佈的一份最新報吿顯示,今年前9個月,美國新註冊電動汽車52.5萬輛,其中,約65%為特斯拉,顯示在美市場份額下降。2018年到2020年,特斯拉佔據美國電動汽車市場約80%的份額,2021年降至71%。報吿稱,電動汽車在大眾中迅速普及,價格在5萬美元以下的車型需求量大,而特斯拉在這一領域尚未真正展開競爭,使得競爭對手得以從中受益。報吿還預測,目前美國共有48款電動汽車在售,預計到2025年底將增加到159款。

一份監管文件顯示,韓國SK Innovation旗下子公司SK On將從包括韓投夥伴(Korea Investment PE)在內的多家投資公司處募集6953億至1.32萬億韓元的投資(約合5-10億美元)。據報道,SK On將以每股5.5萬韓元的價格向投資者出售可轉換優先股。目前已確認可募集6953億韓元投資,而最高或可達1.32萬億韓元。SK On將於2026年年底前,或交易完成4年內(以較晚時間為準)上市。

2.花旗:預計2023年全球經濟增速將放緩至2%以下;全球手機銷售低迷 高通、聯發科營運進一步緊縮;存儲器現貨價跌幅收窄 價格調整將於2022Q4進入尾聲

11月30日消息,花旗集團預測,明年全球經濟增長將放緩至2%以下,與高盛、巴克萊和摩根大通等主要金融機構的預測一致。花旗策略師指出,新冠肺炎和俄烏衝突帶來的持續挑戰是上述預測背後的原因。儘管花旗預計美國經濟今年將增長1.9%,但預計明年將下降一半以上至0.7%。該行預計,明年美國通脹同比增長4.8%,預計美聯儲最終利率在5.25%至5.5%之間。花旗預計英國和歐元區將在今年年底前陷入衰退,因為這兩個經濟體都面臨能源供應和需求方面的限制,以及收緊的貨幣和財政政策。花旗預計,2023年英國和歐元區經濟將分別收縮1.5%和0.4%。

據台灣電子時報,全球手機銷售市況低迷,且短期內尚未看到反轉契機。高通(QCOM.O)、聯發科兩家公司2023年的出貨表現並不算樂觀。對此,兩家公司皆強調對於旗艦手機AP的新技術和新業務開發方向不變,但勢必調整後續的營運。高通方面已經確定會減少相關預算,聯發科也傳出將啟動進一步的費用調節措施。

近1個月以來,DDR4及DDR3產品價格跌幅較10月趨緩。其中,DDR4 8Gb及16Gb跌幅約落在6-7%,普遍低於10月的單月跌幅(約一成左右),DDR3 4Gb產品在10月跌價曾達到11%,但進入11月後的跌幅已縮小至5.6%。供應鏈業內人士指出,目前存儲器IC價格進入成本線,近期終端成品庫存仍在持續去化,估計第四季度價格調整將進入尾聲。

3.消息稱塔塔集團正與緯創談判 擬6億美元收購其印度iPhone工廠

11月30日消息,知情人士稱,印度塔塔集團正與蘋果iPhone代工廠商緯創談判,希望以最多500億盧比(約合6.126億美元)的價格,收購緯創在印度唯一的製造工廠。知情人士還稱,如果未能與緯創達成收購協議,則塔塔集團可能還會考慮與其成立合資企業。

4.中指研究院:1-11月TOP100房企銷售額同比下降42% 降幅較上月收窄;克而瑞地產研究:逾4成百強房企單月環比增長

中指研究院30日發佈的報吿顯示,2022年1-11月,TOP100房企銷售總額為67268.1億元,同比下降42.1%,降幅較上月收窄1.3個百分點,其中TOP100房企單月銷售額同比下降34.4%,環比下降4.9%。銷售額超千億房企19家,較去年同期減少16家;超百億房企100家,較去年同期減少51家。

克而瑞地產研究公佈1-11月TOP100房企銷售榜單。數據顯示,2022年11月百強房企中有近4成企業單月業績環比增長,其中21家企業的環比增幅在0%至30%之間,19家企業環比增幅超過30%。整體來看,2022年行業格局變動加劇、規模房企表現分化明顯,央國企及部分優質房企相對堅挺、表現出較強的抗週期韌性,如華潤、建發、越秀、華髮、濱江、仁恆等。

5.快手電商2022年支付GMV將達4100億 考慮打造貨品供應鏈

11月30日消息,據晚點LatePost,快手電商2022年的支付GMV據悉預計將達4100億元左右,較上一年增長26%。支付GMV只計入所有已支付訂單,不包括用户提交但未支付的訂單。目前,快手在前三個季度支付GMV已達2700億元。快手電商今年提單口徑GMV目標約為9000億(財報口徑)。根據此前報道,抖音電商2022年的支付GMV目標約為1.5萬億元,較去年增長近一倍。如果抖音在今年實現了該目標,它將進一步拉開與快手電商的差距。

04 今日前瞻

今日重點關注的財經數據

(1)17:00 歐元區11月製造業PMI終值

(2)21:30 美國至11月26日當週初請失業金人數

(3)21:30 美國10月核心PCE物價指數年率及月率

(4)22:20 美聯儲洛根發表講話

(5)22:30 美聯儲理事鮑曼發表講話

(6)23:00 美國11月ISM製造業PMI

More Content