4月25日,榮旗工業科技(蘇州)股份有限公司(簡稱:榮旗科技)成功登陸創業板,其發行價格為71.88元/股,對應2022年經審計的扣除非經常性損益前後孰低的歸母淨利潤攤薄後市盈率為61.20倍,募資淨額約8.59億元。

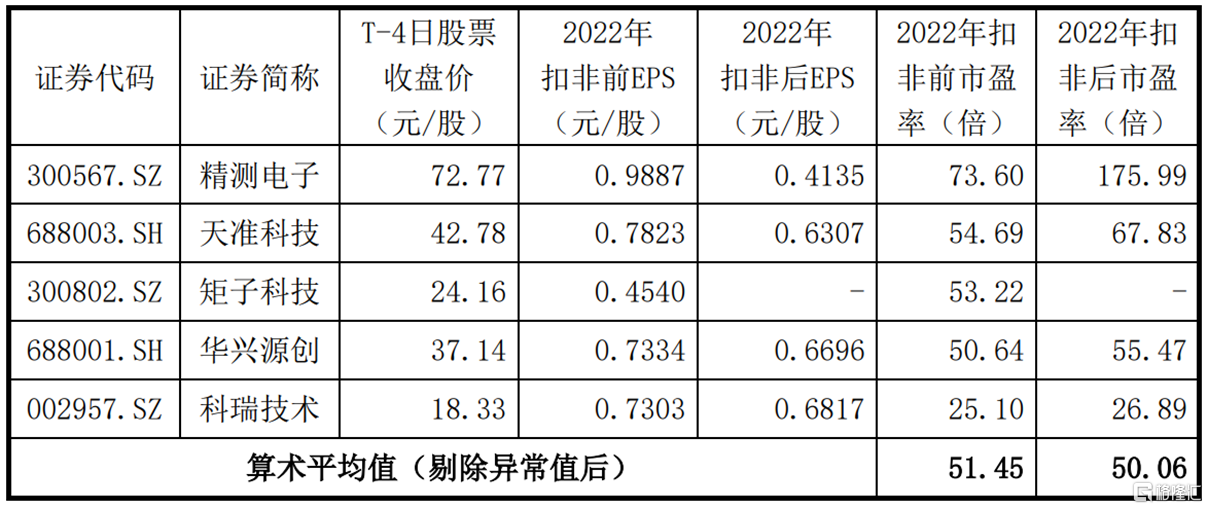

(可比上市公司估值水平,數據來源:WIND,數據截至2023年4月7日(T-4日))

盤面上,N榮旗大幅低開,盤中跌超20%,最新總市值約30億元。

榮旗科技成立於2001年,是一家從事智能裝備的研發、設計、生產、銷售及技術服務的企業。目前公司主要包括視覺檢測裝備、功能檢測裝備和智能組裝裝備等三大系列智能裝備。

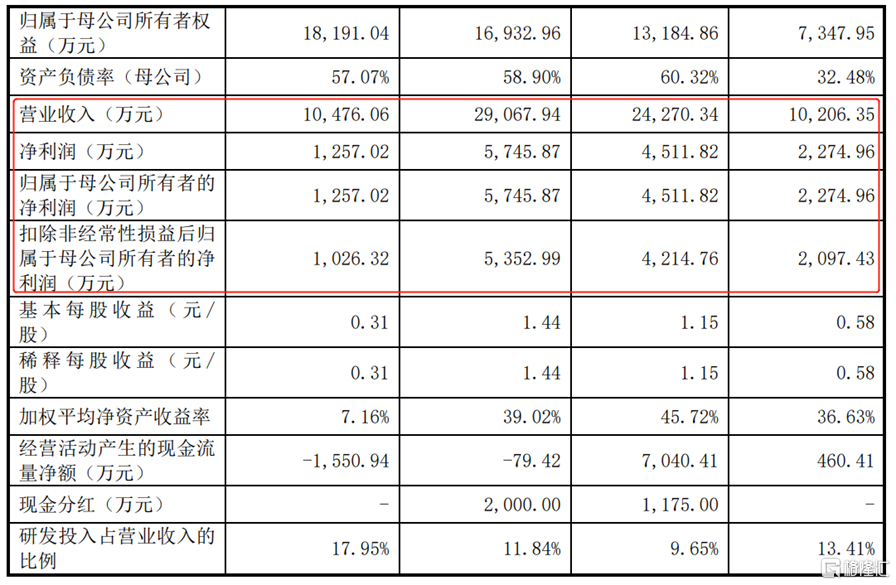

2019年至2022年各報吿期,公司的營業收入分別為1.02億元、2.43億元、2.91億元和3.60億元,相對應的淨利潤分別為2274.96萬元、4511.82萬元、5745.87萬元和6744.04萬元。

(主要財務數據及指標,圖片來源:招股書)

公司前四年的業績呈現穩定的增長,但2023年一季度受到銷售淡季及春節休假影響,公司銷售毛利金額不足以覆蓋期間費用,導致虧損金額較上年同期有所增加。預計公司2023年1-3月的營業收入為2500萬元至2800萬元,同比增長9.24%至22.35%,預計淨利潤為-690萬元至-590萬元,同比降低41.45%至65.42%。

具體來看,公司主營業務收入主要源於智能裝備銷售、治具配件銷售和改配升級服務,其中智能裝備銷售收入佔比較高,2019年至2022年1-6月報吿期各期分別為為77.43%、86.40%、84.06%和56.31%。

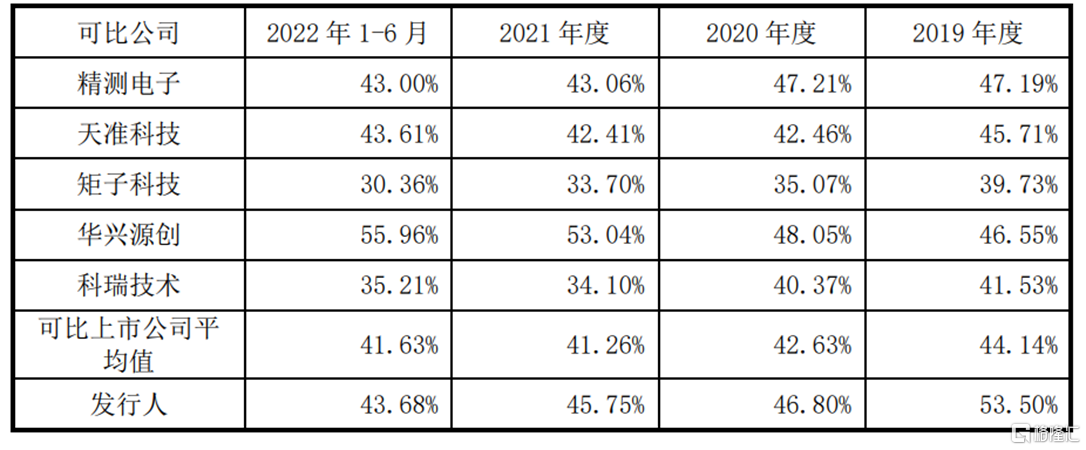

毛利率方面,作為定製化屬性突出的智能裝備行業,若單一型號裝備銷量小,處於長尾需求階段時,則銷售毛利率較高;而批量大的主力產品毛利率相對略低。報吿期內,公司逐步從提供小批量設備,進入到核心功能模組的大批量設備供應商行列,其主營毛利率逐年下降,由2019年的53.5%降至2022年上半年的43.68%。

(主營業務毛利率與可比上市公司的對比情況,圖片來源:招股書)

值得注意的是,公司重點服務於蘋果公司產品的無線充電和MIM結構件等領域,平均收入佔比為72.91%,公司對蘋果產業鏈依賴程度較高。

此外,由於下游消費電子行業產品更新換代和採購週期影響具有一定的季節性,企業通常每年9-10月推出新一代產品,並在四季度大批量上市,因此與新產品相關的智能裝備須在三季度通過驗收。2019年-2021年,榮旗科技下半年收入佔全年收入的比例分別為68.99%、94.88%和68.73%,呈現出明顯的季節性波動特點。

受資本實力、業務規模的限制,公司主要專注於單一應用領域、核心客户的業務拓展,使得在其他領域的技術積累和生產經驗不足,增加了後續市場開拓的難度及風險,因此公司存在新業務拓展的風險,對未來經營規模持續擴張存在不利影響。