經過週二的“大屠殺”,美股週三喘了一口氣,道指上升0.4%,標普500上升約0.8%,而納指上升1.3%,創下五週來最好的交易日。

週三美股反彈並不奇怪,因為10年期美債收益率從觸及4.8%的2007年以來最高水平後回落。

但美債利率飆升的溢出效應已蔓延全球債券市場。英國30年期國債收益率10月4日升至5.1%,為1998年9月以來的最高水平。德國10年期國債收益率也自2011年以來首次升至3%。

華爾街策略師認為最近的股市拋售完全是關於債券的“痛苦交易”,因為投資者越來越接受低利率時代即將結束。

巴克萊分析師甚至放話只有美國股市崩盤才能拯救債券市場。

1

美股跌才能救美債?

“收益率是目前所有類型投資者最大的痛苦交易,”e投睿美國投資分析師Callie Cox表示。“利率從根本上改變了人們對金錢和投資的看法。你現在看到這種情況正在現場發生。”

事實上,本週美債收益率跟隨經濟數據上躥下跳,而美股很大程度上也是看10年期美債收益率的臉色。

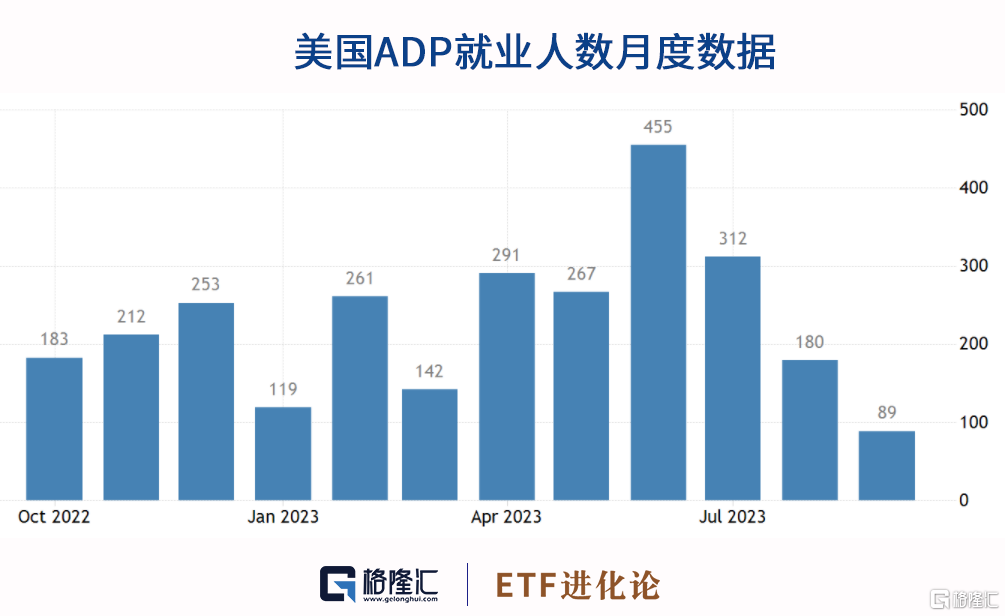

週二公佈的JOLTS數據顯示美國職位空缺數量大於預期,顯示美國勞動力市場韌性依舊,進一步強化了美聯儲維持利率“更高更久”的前景。但次日公佈的美國9月ADP就業增加8.9萬,遠低於預期,創2021年初以來最低,又似乎表明美國緊張的勞動力市場可能正在鬆動。因此,10年期美債收益率在週二觸及16年高點後在週三回落。

不過巴克萊分析師Ajay Rajadhyaksha週三在一份研究報吿中寫道。“數據不太可能迅速減弱來幫助債券反彈,風險資產必須繼續下跌以延長利率最終債券市場才能反彈”。

對於該觀點,巴克萊分析師給出的理由如下,其一,美聯儲不太可能放鬆其所謂的量化緊縮計劃,這意味美聯儲從美債買家變成賣家。其二,由於赤字上升而導致的債券供應增加也推高了債券收益率。其三,隨着外國央行的淨購買放緩,尤其是美債第一大債主日本投資者,一旦日本央行調整貨幣政策,美債需求將大幅疲軟。

巴克萊表示,所有這些都意味着債券市場的命運掌握在股票手中。

“大空頭”法興知名分析師Albert Edwards也厲聲警示:“當前美股在債券收益率上升的情況下表現出的韌性讓我想起了1987年的事件,美股最終被債市帶崩。”

高盛和摩根大通的分析師甚至先後不約而同警吿稱,利率繼續上升,可能會發生金融危機。

目前全球的關注點聚焦在到底是美債市場先崩還是美股頂不住,下一個關鍵數據將是週五公佈的9月非農數據,這將進一步驗證美國勞動力市場真實狀況。

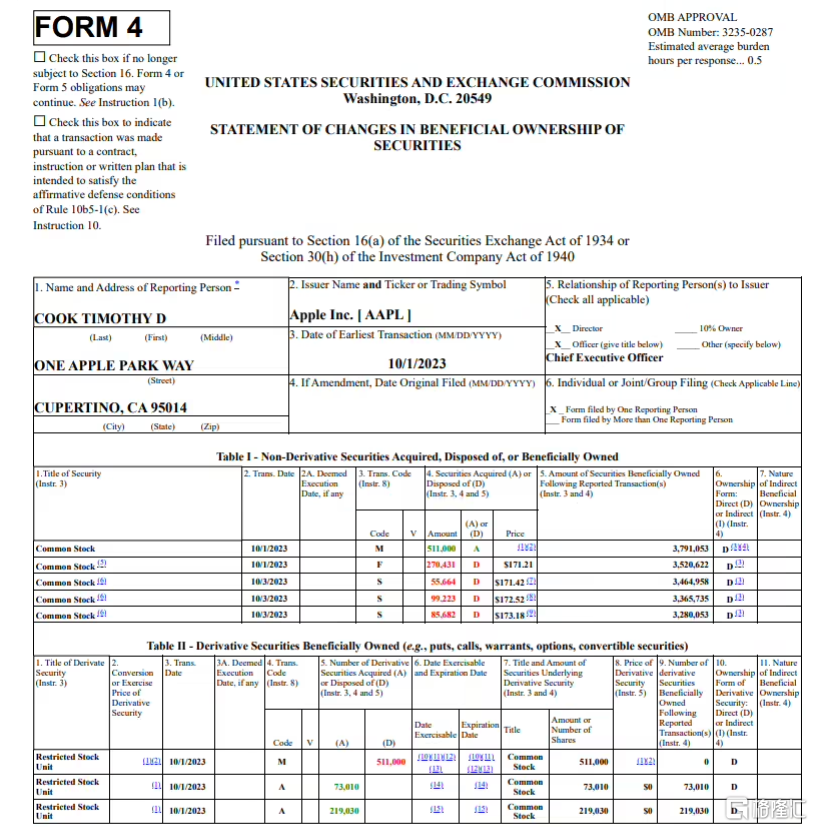

如此千鈞一髮時刻,蘋果CEO庫克出售蘋果股票套現4100萬美元,創2021年以來最大規模。

2

庫克套現4100萬美元

10月3日,蘋果提交給美國證券交易委員會(SEC)的文件顯示,庫克賣出了51.1萬股蘋果股票,價值約4100萬美元。經過此次拋售,庫克仍持有約328萬股蘋果股票。

其他蘋果高管也披露了股票出售情況,高級副總裁Deirdre O’Brien和Katherine Adams,分別出售了1130萬美元股票。

公開資料顯示,庫克上一次大規模拋售股票是在2021年8月,出售了超過7.5億美元的蘋果股票,扣除税金後淨收入約為3.55億美元。

庫克本次出售股票不知道跟蘋果股價高位回落是否有關?蘋果股價7月創下歷史新高,之後在科技股普跌背景下,該股已下跌逾12%。

雪上加霜的是,KeyBanc Capital Markets Inc.週二下調了蘋果評級,理由是銷售增長前景疲軟。

分析師Brandon Nispel認為,隨着消費者支出放緩,iPhone的升級週期充滿挑戰,“在美國的銷售可能陷入困境”。他將對蘋果的評級從超配下調至行業平配。Nispel還表示,“對國際增長重新加速的預期可能過於激進”。

雖然蘋果上個月推出了新的iPhone15系列,但沒有提高價格,業內猜測此舉是為了應對全球智能手機的下滑。

從最新業績來看,蘋果第三季度的淨銷售額為818億美元,同比下降1.4%。淨收入198.8億元,較去年同期的194.4億元略有增加。

3

日本央行自3月份以來首次買進ETF

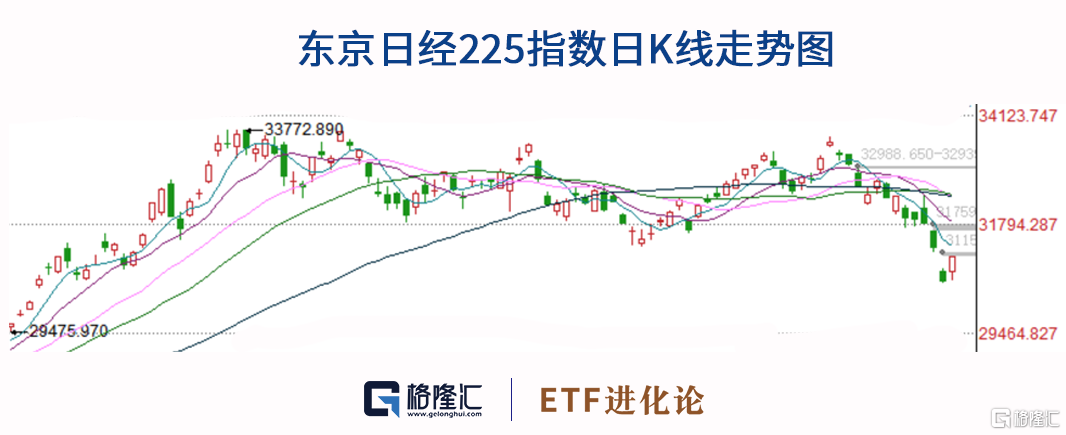

日本央行央行週三買入了701億日元(4.7億美元)的ETF,與3月14日上次買進時規模相同。當日東證指數早盤交易期間一度下跌超過2%。這符合日本央行出售的一貫標準。即只有在基準股指早盤下跌至少2個百分點的交易日才會進行購買。

日本央行逾六個月來首次買進ETF是因為日本股市已經連續5個交易日下跌。從9月15日的階段性高點持續回落,累跌8%,在昨日日本央行出手救市後,今天日本全線收升,日經225指數收升1.8%。

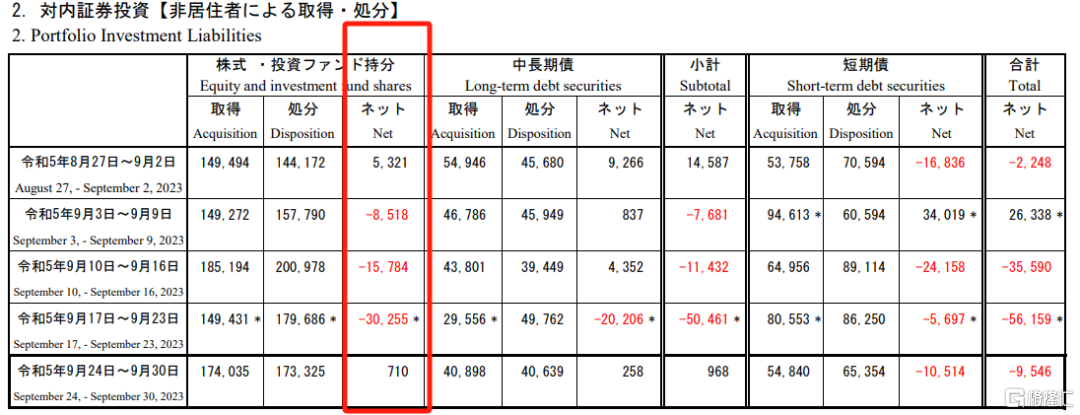

日本官方數據顯示,9月29日當週外資淨買進日本股票710億日元,而前一週還是淨拋售3.03萬億日元,是連續三週淨賣出後重新淨流入。

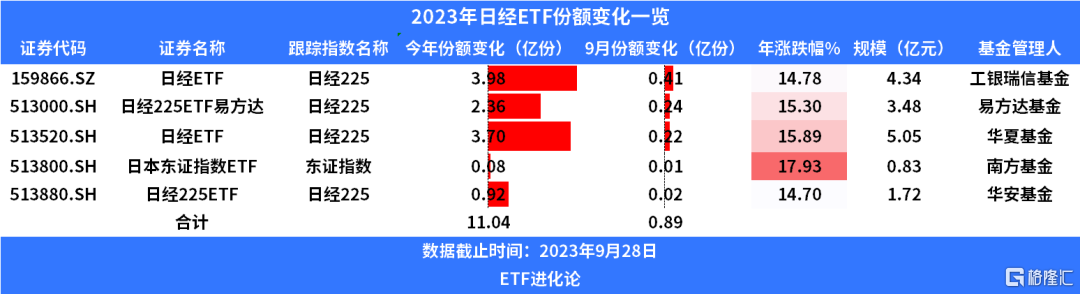

從國內跟蹤日本股市的ETF份額變化來看,在日本股市9月回調的時期,相關ETF的份額並沒有引發贖回潮,反而合計增加0.89億份。

(本文內容均為客觀數據信息羅列,不構成任何投資建議)

值得關注的一點是,這個假期市場紛紛在猜測日本當局是否下場干預匯率市場,因為美元兑日元匯率再次突破日本官方的重要心理關口150。

不過根據日本央行帳户的數據分析,日本本週稍早可能未進場干預以支撐日元。貨幣經紀公司Central Tanshi首席經理Yosuke Takahama表示,如果日本當局週二干預,政府資金流動應該會出現很大的負值。

在美國國債遭遇一年來最嚴重拋售之際,一位基金經理表示,阻止跌勢的催化劑之一將是日本央行大力捍衞其收益率曲線控制措施。

如果日本央行不這麼做,屆時全球金融市場或許會掀起新一輪腥風血雨的龍捲風。