1、邁入政策紅利期,房地產板塊拐點已至?

上週五,央行接連放出多個大招,引爆整個房地產市場。

從取消住房貸款利率政策下限,下調公積金貸款利率,到史上最低首套房比例下限,再到央行將設立3000億保障性住房再貸款,一系列超預期的政策下,港股、A股甚至連美股市場,與國內房地產相關的概念股均展現出強勁的升幅表現。

在筆者看來,政策的調整對房地產板塊的影響是顯著的,這不僅在於政策落地後直接對行業基本面的正向作用,還在於對整個市場信心的恢復預期。不論是消費行為還是投資行為都將帶給市場正反饋,推動已經沉寂多時的房地產市場走出谷底。

近日,相關研報即提到此前美國房地產板塊的經驗,為後續行情的表現指引了方向。

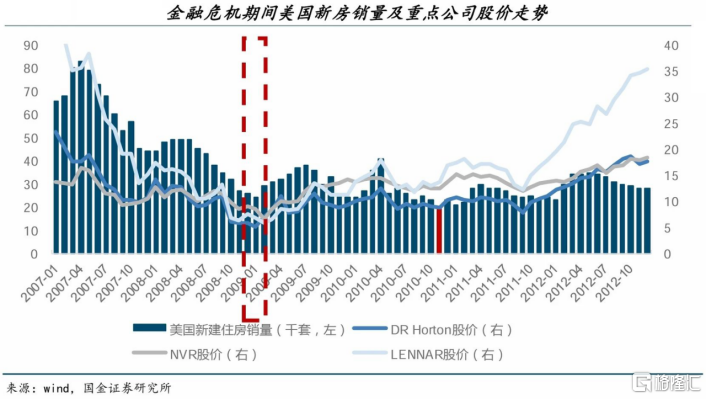

在2008年底至2009年初,美國政府實施了一系列金融救助措施,旨在為市場注入積極信號,儘管當時房地產市場的基本面尚未完全穩定,但這些措施已經對股價帶來了提前的催化效應。

具體來看,美國新建住房的銷售低谷是在2010年11月出現的,而像霍頓(Horton)等美國頭部房地產開發商的股價則在2009年1月觸底,隨後股價開始波動上升。

(來源:wind,國金證券)

站在當選時點,有理由相信,儘管房地產企業的基本面可能還需要時間來反應,但市場的預期已經發生了積極的變化,這將為房地產板塊帶來新的投資機遇。

實際上,從樓市新政公佈後的這個週末來看,售樓處“忙不過來”成了多地樓市出現的熱詞,樓市被激活已經肉眼可見。

2、什麼樣的房企具備可持續的右側機會?

如若留意到整個房地產板塊近期的表現,不難發現其實地產板塊的拐點已經到來已久。

從富途行情顯示的港股內房股板塊表現來看,自4月16日至今,整個板塊的升幅已經達到了50%以上。

(來源:富途行情)

對此,也有不少機構開始向市場表示出了謹慎的提醒。

其中,近日大摩就將對中國房地產板塊的看法從“有吸引力”下調至“與大市一致”。

大摩在報吿中稱,儘管在政策放鬆和投資者情緒改善的推動下,中資地產股4月中旬以來已大升約50%,但基本面仍然疲弱,且下半年的不確定性較高。其認為,房地產庫存清理計劃的實施可能會因資金規模低於預期而令人失望;住房以舊換新政策和高線城市全面取消限購或引發二級市場供應大增,短期房價下行壓力加大。

在此背景下,大摩建議投資者繼續選擇防禦性個股。大摩提示風險的觀點頗有點“潑冷水之嫌”,不過依照當前情況來看,正所謂信心比黃金更重要。近期一系列政策實際上帶來的正向效應有可能被機構低估。

如若市場認可大摩的觀點,後續基本面的兑現不理想,那麼如其建議選擇防禦性個股不失為明智之選,既避免了後續板塊繼續強化行情下的踏空風險,也能夠在高安全邊際中等待市場的新機遇。

那麼,在整個板塊頗有走出右側的趨勢下,如何錨定防禦性的機會?以下幾個邏輯值得參考。

首先,房企穩健的經營質素大於一切。

不可否認,近幾年房地產市場正經歷着深刻的調整,一眾房企遭遇暴雷危機,當下政策的連續出台旨在穩定市場預期和提振信心。

在這樣的背景下,穩健的經營質素仍然是決定房企生存和發展的關鍵。對於市場資金而言,選擇那些具備良好經營質素的房企,意味着選擇了更高的確定性和更低的風險。

而從一眾機構的觀點來看,其也多把投資視角放在央國企上,這也正是因為這類企業通常擁有更穩健的經營基礎、更強大的風險抵禦能力和更可靠的政策支持。近期小摩也在研報中提及,近日內房板塊經歷回彈,該行預期,短期內可能仍會出現升勢,但由於部分民營發展商估值已較高,行業可能會迎來喘定。摩通關注盈利能力具防守以及潛在股息增長的企業。

以上實城開來看,作為國有企業其在融資成本、土地獲取、項目執行等方面具有天然優勢,這些優勢在市場調整期尤為凸顯競爭優勢。

從此前公司交出的年度業績來看,儘管過去的2023年一眾房企虧損嚴重,但上實城開仍然取得了不俗的表現。全年實現收入約79.54億港元;毛利約33.25億港元,同比增長11.9%;公司擁有人應占溢利約4.95億港元,同比增長21.6%。

此外,行業毛利率整體下降背景下,上實城開的毛利率依舊保持大幅高於行業的水平,2023年毛利率達到41.8%,呈現拐點向上之時。由這一系列數據足以看到其經營質素之高。

(來源:富途行情)

其次,短期業績的兑現與長期業績的潛力也是市場資金的核心關注點所在。

一方面,短期業績的兑現顯示了房企的即時經營效率和市場適應能力,另一方面,長期業績的潛力則體現了其持續成長和價值創造的能力。

前者來看,隨着政策端進一步降低居民的購房門檻,釋放居民購房消費潛力,將利好房企的基本面修復。上實城開的開發項目廣泛分佈於核心的一、二、三線城市,其項目佈局位置優良,吸引力強,將率先受益政策的落地,兑現業績增長。

另一方面,公司土儲資源充沛,此前財報顯示,截至2023年底,上實城開的土地儲備含28個項目,分佈於10個內地重點城市,包括上海、北京、天津、西安、重慶、無錫、瀋陽、煙台、深圳及武漢,當中大部分為建成及處於建設期的中、高檔住宅及商用物業,未來可售規劃建築面積約348.2萬平方米,足夠未來3至5年的發展。

此外,公司還積極參與城市舊改,順應了政策支持的方向,有望進一步打開未來成長的空間。

可見,公司既能在短期內保持業績穩定,兑現確定性增長,同時在長期規劃中配合政策趨勢展現出清晰的發展戰略和增長點,這也將進一步增強市場信心,提振市場預期。

最後,低估值與分紅帶來的高安全邊際。

當下上實城開估值仍然處在低位,公司市淨率僅為0.18倍,而港股內房股板塊市淨率則在0.63倍。此外,公司的穩健分紅能力同樣展現了吸引力,目前股息率達到了5.66%。

近期,消息面上,提到據悉將考慮減免內地個人投資者通過港股通投資中國香港上市公司的股息紅利税。對此中金公司認為,若港股通紅利税減免得以落實,有望進一步提振內地投資者對於港股,尤其是高分紅相關板塊的投資熱情,短期提振情緒,長期也有助於改善港股市場流動性。在此背景下,上實城開的分紅優勢相信也將有望進一步獲得市場的認可。