近期,在" 房住不炒 "的政策主基調下,過緊的房地產信貸政策開始糾偏,融資行為和金融市場價格正逐步恢復正常。換言之,房地產市場風險總體可控,合理的資金需求正在得到滿足,房地產市場健康發展的整體態勢不會改變。與此同時,多家機構提出了板塊已處於超跌階段或迎反彈的想法。其中,中泰證券提出,政策端或向貨幣寬鬆方向演繹,信用良好的高質量房企將受益。

如此看來,擁有穩健基本面的房企會更具備投資價值,筆者留意到上實城市開發(0563.HK)(以下簡稱“上實城開”)於10月14日發行三年期人民幣8.8億元的中期票據,票利率為3.48%,在市場融資端收緊下成功發債,是房企發展實力的體現,同時也彰顯了市場對公司發展的信心。接下來筆者將對上實城市開發的數據進行梳理,並以此探究公司的價值所在。

成功發行中期票據,綠檔房企優勢凸顯

在行業融資端口收緊的環境下,上實城開成功發行低利率中期票據的背後,是其穩健向好的基本面,以及其展示出的良好的財務面貌和較強的抗風險能力。回顧上實城開今年上半年的成績單,一系列的數據指標可以很好地證實這一點。

截至2021年6月,上實城開實現主營業務收入45.8億港元,同比上升44.3%;毛利達18.5億港元,同比上升29.0%,總體業績保持平穩增長。從賬上資金來看,上實城開現金流充裕,賬面現金達94.39億港元,為資金流動性及財務安全性提供了良好保障。

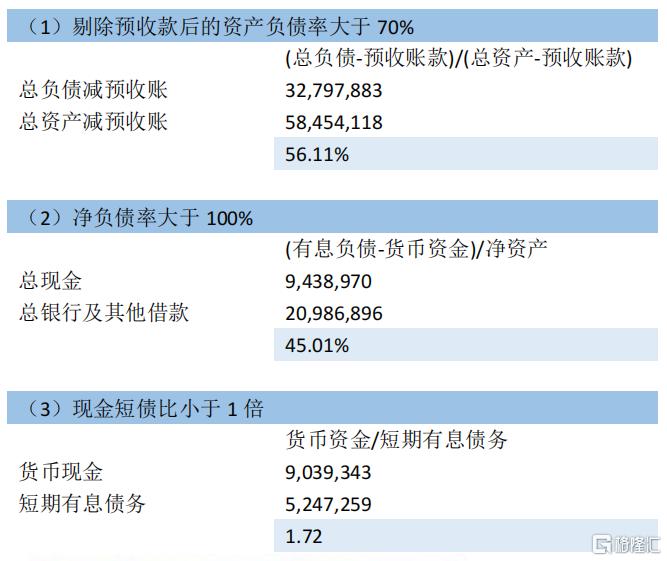

與此同時,上實城開是中小房企裏難得的“三道紅線”全達標的房企。截至2021年6月,公司剔除預收款後的資產負債率約為56.11%,現金短債比為1.72倍,淨負債率約為45.01%。

(圖表:三道紅線數據(單位:千港元) 來源:公司財報,格隆彙整理 )

從當前的市場環境來看,房企今年的難點在於全年目標的完成度以及資金安全問題,就此來説,上實城開近期的新動作引起了筆者注意。

注意到,上實城開於10月20日發佈公吿稱,公司的非全資附屬公上海城開以人民幣35.76億元向徐匯國資委出售上海寰宇60%股權,總代價為人民幣35.76億元。在出售事項完成後,上海寰宇將不再為上實城開的附屬公司,而上實城開將不再擁有上海寰宇的任何權益。

據悉,上海寰宇負責的濱江城開中心項目的開發工作涉及較長施工期,並需要投入鉅額投資。而該項目現時的投資回收期比預期長,並且濱江城開中心項目對集團負債率影響較大,短期內將不可對公司作出任何重大的正面表現貢獻。

因此,結合濱江城開中心項目的情況而言,上實城開出售上海寰宇,亦將剝離濱江城開中心項目,有利於上實城開降低負債率,增加現金儲備,結轉利潤,併為公司長期發展積極投資拓展新項目打下基礎。這也意味着,上實城開的資金流動性及財務安全性將得到進一步的提升,同時預期也能夠順利完成全年目標。

總結來看,上實城開保持着有條不紊的發展節奏,而其良好的財務基本面則助力公司融資渠道得到進一步開拓,進而夯實整體的財務質量,為後續長期可持續的業績釋放帶來強勁支撐。

成功中標上海新地塊,優質項目支撐未來業績

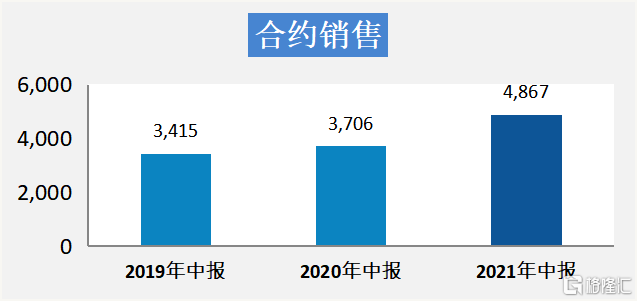

儘管行業整體增速放緩,個別房企銷售數據不樂觀,但上實城開商品房及保障房於上半年的總合約銷售金額已達到人民幣48.67億元,同比上升31.3%。

(圖表:公司三年合約銷售數據 來源:公司業績會ppt,格隆彙整理)

此外,上半年,上實城開總合約銷售面積為11.1萬平方米,同比上升73.4%,平均售價受到樓市調控影響有所下滑,但期內商品房合約銷售額達到42.5億元,佔公司總銷售額的87.3%。

從公司今年上半年的項目來看,上實城開在建項目共計15個,在建面積達3,107,000平方米,主要包括TODTOWN天薈、西安自然界及上海上投寶旭等項目。其中,新開工面積309,000平方米,主要來自天津河東工大項目、上投新虹、及西安啟源路項目;期內,交付面積合共96,000平方米,銷售主要貢獻項目為上海當代美墅·城開雲外、上海萬源城及上海當代藝墅·城開御瑄。

截至2021年6月30日,公司土地儲備共有27個項目,分佈於11個內地重點城市,包括上海、北京、天津、西安、重慶、崑山、無錫、瀋陽、煙台、武漢及深圳,當中大部分為建成及處於建設期的中、高檔住宅及商用物業,未來可售規劃建築面積約4,140,000平方米,足夠未來3至5年發展。

(圖片:上海當代美墅·城開雲外)

另一方面,今年下半年的房企拿地熱情不大,保持求穩態度居多。而筆者注意到,現金儲備足夠的上實城開於10月15日以28.3億元價格摘得2副上海土地使用權,分別位於上海青浦區和自貿區。

據悉,位於上海市青浦區華新鎮的地塊面積3.01萬平方米,摘得價格為11.78億元。地塊為居住用地,周邊公共設施發展成熟,可開發為約4.51萬平方米住宅開發項目;此外,自貿區臨港新片區地塊同為住宅地塊,緊鄰上海地鐵16號線滴水湖站,以及目前規劃中的上海軌道交通兩港快線的一個潛在車站。該地塊面積4.2萬平方米,拍得價格16.52億元,可開發為約10.49萬平方米住宅開發項目。

由此可見,儘管受到疫情和政策影響,上實城開仍能達到可觀的銷售額,且項目資質良好,變現能力強,而公司的開發項目儲備也將不斷為公司業績增長夯實基礎。

結語

總的來看,當前市場對房地產行業的擔憂源於個別房企頻頻的暴雷事件,包括一些房企被爆出資金鍊緊張和債務問題,陷入流動性危機的房企將更加舉步艱難。但另一方面,政策層面也放出了一些積極的信號,將助力房地產市場的健康發展。可以預見的是,未來融資端將不會越來越緊。在板塊裏尋求一些在底部低估值的標的,需要考察公司多方面的安全性和穩健型,從財務穩健性來看,上實城開具備可週轉資金充沛,現金流壓力小、債務風險極低等優勢,當前市淨率為0.22,土儲項目也算優質。考慮到下半年房企壓力不小,而筆者認為公司仍然具備防守性,值得關注。