最近,很多人有這樣的感覺,除了豬肉沒漲,工資沒漲,股票沒漲外,什麼都在漲價。

前期一直壓着不敢怎麼漲價的新能源車,在1月份小幅漲價後,不到兩個月,再次爆發漲價潮。

年初至今,已有近50款車型價格上調,最高漲幅3萬元。

買了燃油車的朋友不敢喊“加油”,卻樂了漲價潮前入手新能源車的朋友,把車買成了保值升值的硬通貨,最苦的還是前期觀望的朋友,又得擠公交了...

説好的促消費呢,怎麼不僅沒有優惠,還比以前更貴了?

01

漲價的背後

新能源車第二輪漲價潮已經開啟。在特斯拉本月三度漲價後,國內比亞迪之後,小鵬和威馬等車企近期都宣佈了漲價,漲價幅度在3000到3萬元左右。有數據統計,3月份以來已超20家新能源車宣佈漲價,已有近50款車型價格上調。

除了2022年補貼較2021年繼續退坡30%,新能源車企被動漲價外,漲價的最核心理由,還是上游原材料價格持續上漲,車企難扛。

在疫情、地緣政治等綜合因素影響下,全球大宗商品價格持續上漲,汽車生產的重要原材料鋁、鎂、鋰、鋼、石油、橡膠、芯片等價格持續高企,整車和零部件端成本持續承壓。

以長城汽車旗下新能源品牌歐拉為例,公司邊停售邊漲價。長城歐拉因為缺芯,原材料漲價,已經停止接單了。在缺芯少電以及動力電池原材料價格上漲的背景下,公司每賣出一輛就虧損超萬元。

據歐拉汽車官網顯示,目前旗下擁有歐拉黑貓、歐拉白貓、歐拉好貓三款車型,其中歐拉黑貓指導價為6.98-8.48萬元,歐拉白貓指導價為7.18-8.88萬元,但目前僅有歐拉好貓一款車型在售,另外兩款車型於2月份宣佈停售。

歐拉的無奈之舉,只是新能源整車廠面對原材料上漲的縮影,虧本生意實在難扛。

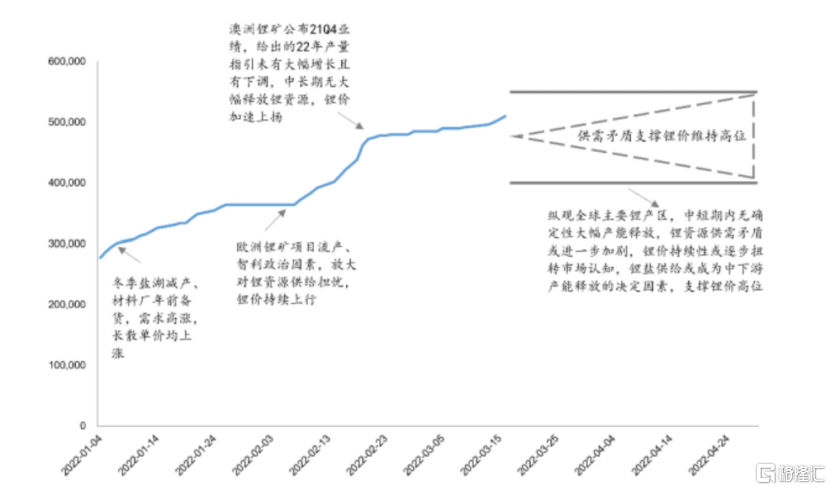

另外,成本端鋰價持續上漲,現在的碳酸鋰價格已經突破50萬/噸。碳酸鋰價格暴漲,最後傷了誰?

還不是整車廠,以及電池廠。

以電動車為例,雖然鋰鹽在成本中的佔比並不大(2-3%),一輛20萬成本的電動車,鋰鹽的成本在4000-6000元,但是碳酸鋰價格成倍成倍地漲,勢必對下游會產生影響。不説多,假設鋰鹽在整車的成本增加一倍,其他成本不變的情況下,汽車的成本就會飆升4000-6000元。

首先是整機廠,整機廠非常難過,因為短期的資源緊缺,造成正極很難受,整機廠呼籲理性對待這個市場。

至於電池廠,寧德的超額利潤是各種資源長協價,所以這麼賺錢,但是其他二三線電池廠都不賺錢了。

第三梯隊的電池廠,基本沒招,因為溢價能力奇差,既不拿不到鋰礦的長協價格,也沒有能力跟下游整車廠談判提升電池價格,要把50萬的鋰價傳到下游,基本不可能了。

但特斯拉打響漲價第一槍後,一眾國內新能源汽車產業鏈就有了更大的漲價動力。

此外,除了成本上漲之外,油價漲又給足了車企漲價的底氣。受通脹、產能、俄烏局勢等因素影響,國際油價大漲,且短期內並無回落的跡象,而國內油價迎來年內第五次上調,進入9元時代。

油車一族調侃道,92加滿負債滿滿,95加滿傾家蕩產,98加滿三代還款...

儘管新能源車企近期掀起漲價潮,但有機構測算顯示,在車價、行駛公里數相同的情況下,新能源車全成本仍具有顯著優勢。

02

還能再漲嗎?

前天,理想掌門人李想在社交平台上表示,目前來看,和電池廠商已經合同確定了二季度電池漲價幅度的品牌,基本上都立刻宣佈了漲價。還沒漲價的品牌,大部分是漲價幅度尚未談妥,等談妥後也普遍會立刻漲價。“二季度電池成本上漲的幅度非常離譜。”

(數據來源:網絡)

可見,電池成本上升是新能源車漲價的主要原因,而電池成本上升又來自鋰礦價格居高不下。

這就又回到鋰價還會繼續漲下去嗎?

個人認為,鋰價有望加速提前見頂。一方面,碳酸鋰的問題已經受到監管的關注。另一方面是進入春季後鹽湖產能開始復產,利於緩解去年12月以來極端緊張的供需格局。

上週五,工信部等召開鋰行業座談會,參會的人員包括鋰資源開發、鋰鹽生產、正極材料、動力電池等產業鏈上下游重點企業有關負責人。會議要求產業鏈上下游企業要加強供需對接,協力形成長期、穩定的戰略協作關係,共同引導鋰鹽價格理性迴歸。

受該消息和渠道出貨加速的影響,週五下午無錫電子盤碳酸鋰交易價格出現較大跌逾6%,報價跌至45萬元/噸。

另外,產能復甦短缺有所緩解,碳酸鋰價格趨穩。1月以來由於鋰鹽廠檢修,國內鋰鹽出現巨大缺口。隨着檢修結束,青海地區季節性產能復甦,國內鋰鹽供應明顯回升,國內碳酸鋰短缺局面有所緩解。

目前上下游仍處在博弈狀態。下游仍按需採購,觀望情緒較濃,上游生產商有鬆動的跡象,出現拋貨行為。市場傳聞,鋰業協會將制定貿易商囤貨整治措施,有望擠出約1-2萬噸供給。

隨着鋰鹽企業加大供應,產能逐漸釋放,鋰鹽價格有望趨穩,甚至出現回落。鋰價預計當前維持高位,22年三季度以後供需邊際寬鬆。

(數據來源:華安證券,鋰價中樞有望趨緩)

從需求層面看,高增長是毫無疑問,但相對不會有太多變數,市場的預期也比較充分,反而供應端才多變數,什麼時候有拐點,只有供應大規模釋放的時候。

不要忘記,鋰鹽始終是週期性行業,有高光時刻也會有至暗時刻,就像贛鋒鋰業的老闆説過“碳酸鋰有20萬元/噸的昨天,也可能有4萬元/噸的明天。”

如果上游鋰鹽價格趨穩,甚至回落,整個新能源車產業鏈成本下降,自然沒有再漲價的底氣。

03

消費者能接受嗎?

不管原材料的價格對車企有何影響,但這次的新能源汽車爆發的漲價潮,最後顯然還是需要消費者為此買單。

下手晚一天,多付好幾萬。

汽車受到原材料上漲的影響,產品因此而漲價也是在情理之中,但是這一部分費用最終都會平攤到消費者的身上,消費者購買新能源車無疑是看中產品的性價比,那麼在漲價之後,還是否有性價比可言,消費者是否會買賬?

換句話説,漲價並不是好的方案,漲得少還是會虧,漲得多消費者不買賬。

另一方面,不僅是價格出現連續上漲,部分新能源車新能源交車時間普遍拉長。多個品牌的產品提車週期已經超過10周,部分熱門車型甚至需要等待4~5個月的時間才能夠提車。比亞迪、廣汽埃安、長城歐拉、吉利幾何等品牌的熱門車型提車週期均超過3個月。

如今買台車,都需要等上半年才能交付,會不會變向抑制消費需求?

此外,當下,國家講究促消費,支持新能源汽車消費。今年的政府工作報吿明確繼續支持新能源汽車消費,並提出減税降費、維護產業鏈供應鏈安全穩定等政策,對包括新能源汽車產業在內的實體經濟加大支持力度。

在去年新能源車退補影響的高基數,且新的補貼政策還沒出台的情況下,整個汽車產業鏈的壓力只會加大,不會減少。

2021年的汽車市場月銷量數據顯示新能源汽車佔中國汽車銷量的比例最高已接近兩成,新能源汽車的確滲透率在提高,消費者的接受程度也在提高,但是新能源車目前來看還沒到讓消費者必買的地步。除了一些限購城市賣比較多之外,其他城市人羣對新能源汽車的購買慾望並沒有那麼強烈。

也有人認為,這次新能源汽車的集體漲價,或許是對消費者對於新能源汽車接受程度底線的一個試探,看看大家到底接受度怎麼樣,如果沒接受估計就都老老實實的降價了,如果能接受那估計每次退補退坡都會再漲一波。

但在當前宏觀形勢下,有多少比例的消費者能坦然為這個漲價買單,恐怕很多車企心中都沒有底吧。