本文來自格隆匯專欄:梁中華;作者:應鎵嫻 梁中華

· 概 要 ·

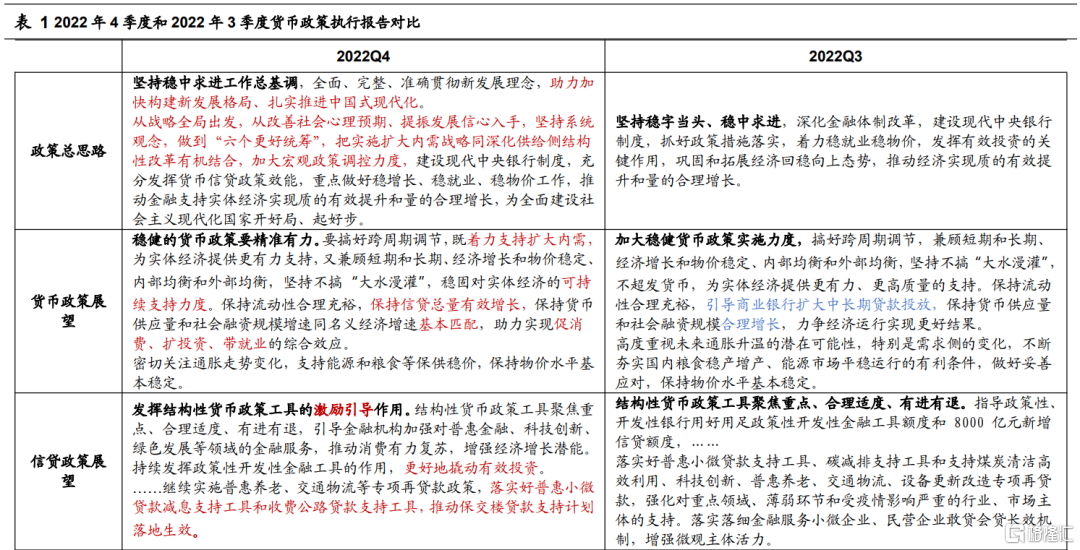

中國人民銀行2023年2月24日發佈《2022年第四季度中國貨幣政策執行報吿》,我們的解讀如下:

往前看,貨幣政策仍將保持穩健寬鬆的大基調,以支持經濟、內需修復,尤其是上半年,政策利率、準備金利率或存在調整空間。到下半年,結構性通脹可能成為政策的擾動項。

1

房貸利率創歷史新低

截至去年底,新發放的房貸利率已經與5年LPR利率倒掛。央行公佈12月金融機構貸款加權平均利率4.14%,較9月繼續下行20bp,創歷史以來的新低。其中一般貸款利率下降8bp至4.57%,票據融資利率下降32bp至1.60%。12月個人住房貸款利率環比9月繼續回落8bp至4.26%,已經降至當前5年期LPR利率(4.3%)下方。

但相較於不斷回落的新發放房貸利率,已投放的存量房貸利率則相對剛性。存量房貸利率的加減點幅度是一定的,只跟隨5年期LPR利率進行下調,而去年5年期LPR利率總共調整了35bp,當前仍在4.3%位置。根據我們的估算,當前存量房貸利率的平均值仍然在4%-5%,部分個體的房貸利率可能更高,比如2021年投放的當前甚至仍在5%以上,相比於市場化的抵押貸、經營貸利率高估程度較大。

2

消費復甦,但仍有不確定

專欄四中,央行對今年的消費表現進行了展望。央行認為,在今年制約居民部門消費回暖的因素有望緩解。包括隨着疫情防控優化,消費場景將得到拓展;前期積累的預防性儲蓄也能夠逐步釋放為實際消費;另外各地的促消費政策效果或將逐步顯現。

不過央行也表示,消費復甦的不確定依然存在。尤其是居民收入、資產負債表都存在疫情帶來的“疤痕”,居民存款能否更多轉化為消費尚待觀察。

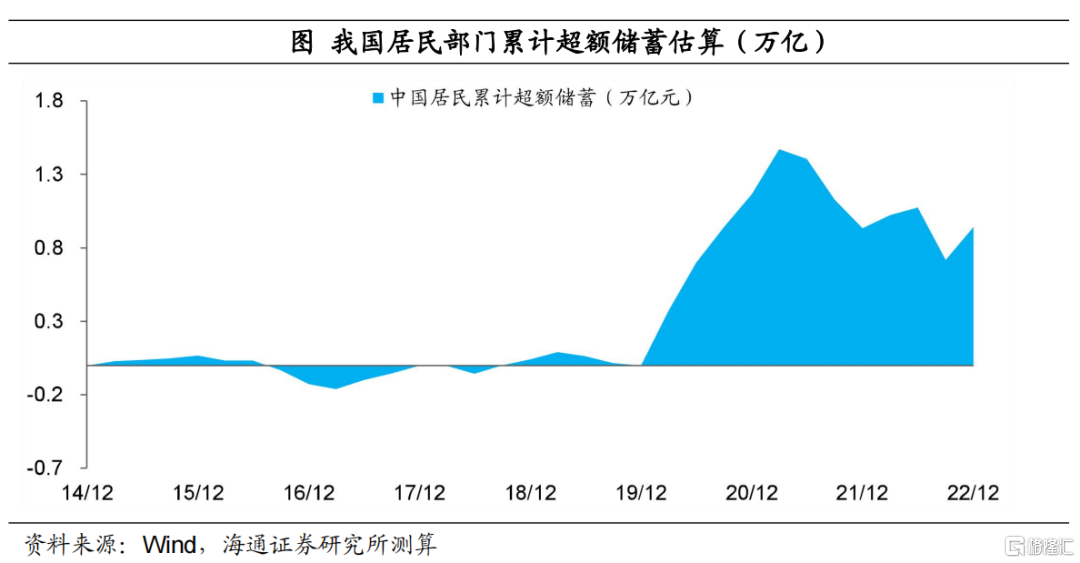

如果參考美聯儲的測算方法,到2022年底,我國居民部門在疫情三年間累計的超額儲蓄或僅有9000多億元,主要是2020年全年和2021年一季度居民在積累超額儲蓄,而其他多數時候,居民收入下降速度更快,反而是在消耗儲蓄。按照9000多億超額儲蓄計算,實際只能帶動約1.5%的整體消費增長。

而且我們的超額儲蓄在結構上或也存在明顯分化,將影響消費釋放的結構。具體來説,疫情期間服務類消費大幅減弱,中高收入羣體的支出明顯減少,而低收入羣體的消費大多是剛需,即使面臨疫情衝擊,也很難再削減。這也就意味着“減少”支出形成的超額儲蓄,或更多集中在中高收入羣體中。

3

兼顧“穩增長”和“防風險”

在專欄二和專欄三中,央行對過去五年在貨幣政策“穩增長”和“防風險”方面的工作進行了總結。我們認為,貨幣政策將繼續在穩增長和防風險之間尋求平衡點,強調對實體經濟的“可持續”支持力度。

具體來説,過去五年,央行始終堅持實施穩健的貨幣政策:一是貨幣信貸總量穩定增長、穩固對實體經濟的支持力度;二是“以我為主”的利率調控,助推了綜合融資成本的穩中有降;三是市場導向的人民幣匯率,合理均衡、基本穩定。此外,在“穩”的基礎上,人民銀行創新和運用結構性貨幣政策工具,為高質量發展增強“進”的動力。

而在對下一階段的展望中,央行表示將繼續精準有力實施好穩健的貨幣政策,保持貨幣信貸合理增長,引導綜合融資成本穩中有降,發揮好結構性貨幣政策工具的激勵引導作用。

在防風險方面,過去五年,央行精準有效處置了重大金融風險,包括處置高風險集團風險、全面清理整頓影子銀行等。同時,加強維護金融穩定製度機制建設,具體措施包括設立金融穩定保障基金等。

對下一階段,央行表示,要持續化解重點企業集團和金融機構風險,進一步推動深化金融機構改革,穩步推進金融立法工作,持續強化金融業審慎監管和行為監管,堅持“治已病”和“治未病”相結合,健全金融風險預防、預警、處置、問責制度體系,補齊金融風險防範化解制度短板,堅決守住不發生系統性金融風險的底線。

4

寬鬆仍有空間,逐步關注通脹

對於下階段貨幣政策,四季度報吿中表示“既着力支持擴大內需,為實體經濟提供更有力支持,又兼顧短期和長期、經濟增長和物價穩定、內部均衡和外部均衡”,因此近期貨幣政策仍將保持穩健寬鬆的大基調,以支持經濟、內需修復,尤其是上半年,政策利率、準備金利率或存在調整空間。

對於今年的貨幣政策,我們認為,上半年貨幣政策仍有寬鬆的空間,尤其是存量房貸利率有明顯的高估。隨着房地產和金融資產回報率的持續走低,居民資產端收益率已經明顯下降,與負債端的成本,也就是房貸利率發生了明顯倒掛。因此,居民有動力將資產端向更低風險的存款轉移、同時在負債端提前償還房貸。而要解決居民資產負債表收縮的問題,我們認為,居民“高估”的負債端成本可以回到市場化的水平,尤其是存量房貸利率有調整的空間。

其次,結構性貨幣政策仍將發揮重要的“類財政”功能。此前,我們在年度專題《貨幣如何“類財政”?——海通宏觀2023年年度報吿(貨幣篇)》中就強調過,今年結構性貨幣政策仍將是寬信用發力的重點。2月,央行就連續宣佈落實碳減排支持工具、交通物流專項再貸款和設備更新改造專項再貸款的延期政策。貨政報吿中,央行也提及了新設立的收費公路貸款支持工具與2000億元保交樓貸款支持計劃。而隨着結構性貨幣工具的持續擴容,其對狹義流動性和廣義流動性的影響也會逐步顯現出來。

另外,到下半年,結構性通脹可能成為政策的擾動項。在貨政報吿中,央行也表示繼續關注通脹問題,“要加強監測研判,持續關注通脹反彈壓力”。此前我們也反覆強調,由於我國也存在服務業的供給收縮問題,隨着消費需求釋放,我們的核心、服務價格也可能面臨明顯的通脹壓力。如果到下半年通脹出現超季節性的持續走高,將對貨幣政策寬鬆的節奏、空間形成抑制。