2024年1月12日,經緯天地以發行價1港元的價格成功在聯交所主板上市。

上市首日,經緯天地收盤報2.64港元,大升164%,成為近兩年來港股IPO首日升幅最高的公司。

一年後,港股經緯天地再次迎來超級大升,1月7日,其股價盤中一度升超102%,此後兩日就強勢拉昇,僅3天時間,股價已上升至13.8港元,累計上升超過115%,目前市值超過69億港元。

也就是説,僅不到1年的時間,其股價便激增了高達12.8倍(發行價1.0港元)。其中,該公司的股價飆升行情自2024年10月下旬啟動,如此誇張的升幅,實屬罕見。

這家公司,到底何方神聖?

01

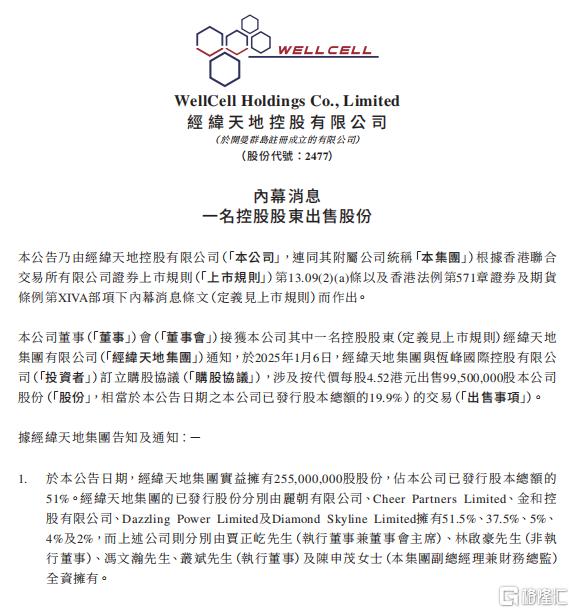

經緯天地近日的股價暴升,來源於1月6日的一紙公吿。

公吿顯示,控股股東經緯天地集團與恒峯國際控股有限公司訂立購股協議,涉及按代價每股4.52港元出售9950萬股公司股份,相當於公吿日期的公司已發行股本總額的19.9%。

此次收購股份的恒峯國際來頭不小,股東陣營除了公司創始人、馬雲好友錢峯雷,還包括新浪集團董事長曹國偉、銀泰集團創始人沈國軍、阿里巴巴合夥人胡曉明等等,可謂星光熠熠。

也是因此,此次獲得錢峯雷入股,對於經緯天地可謂是巨大利好,甚至有不少猜測,經緯天地未來或許會易主錢峯雷。

至於錢峯雷入股經緯天地,不少人猜測,或許是為了實現錢峯雷的“Web3.0之夢”。

公開資料顯示,經緯天地為中國電信網絡支持以及信息通信技術(ICT)集成服務供貨商及軟件開發商。

在創立之初,經緯天地主要進行小靈通系統(PHS)開發及提供電信網絡性能分析系統的業務,後續業務範圍逐漸擴展至提供電信網絡支援服務、ICT集成服務以及網絡相關軟件開發服務。

近幾年來,經緯天地還開始重點研究5G及物聯網、無線通信、大數據及信號與數據分析領域。

但在業績上,經緯天地表現並不突出。

2024年以前,經緯天地業績均穩步增長。2022年、2023年營收同比增長均超過10%,淨利潤也維持增長。

然而,最新財報顯示,2024年上半年,經緯天地營收1.16億港元,同比下降6.85%,歸母淨利潤為1831萬港元,同比下降17.88%,2024年經緯天地或面臨營利雙降的危機。

分業務來看,2024年上半年,公司第一大業務為電信網絡支援服務,其中電信網絡及項目之投資營收4507萬港元,電信網絡基建解決方案營收1845萬港元,兩項業務合計佔比54.6%。第二大業務為ICT集成服務,營收3532萬港元,佔比30%。

從公開資料中不難發現,經緯天地的經營模式,極度依賴大客户和供貨商。

公司來自五大客户的收入合計佔總營收的比例分別約59.6%、61%、51%及46.8%,其中來自最大客户的收入在總收入中的佔比甚至超過20%。

經緯天地對供應商也極為依賴,公司對五大供應商的採購額合計佔項目用品總成本分別約70.7%、54.9%、79.7%及88.2%,供應商集中度相對較高。

也是因此,經緯天地曾兩次衝擊上市,然而直至2024年才成功上市。

上市之後,經緯天地股價穩步上升,上市不到一年,股價已較發行價暴升10倍以上。

但也正是因此,對於經緯天地來説,更值得注意的情況在於股權的高度集中。

公司的中期報吿顯示,經緯天地集團為公司的控股股東,控股比例達到75%,而經緯天地集團由Shine Dynasty、Cheer Partners、Golden Concord、Dazzling Power及Diamond Skyline分別擁有51.5%、37.5%、5%、4%及2%權益,而這些公司又分別被賈正屹、林啟豪、馮文瀚、叢斌、陳申茂全資擁有。

港交所《上市規則》規定,上市公司必須維持充足的公眾持股量,即已發行股本總額最少須有25%由公眾持有。

也是因此,儘管公司最近期公司顯示經緯天地集團實際持有股份僅佔總股本的51%,但仍舊處於股權高度集中的邊緣。

對於經緯天地來説,儘管此次股份收購後,經緯天地集團仍為經緯天地的控股股東,但恒峯國際的進入或許會在決策效率和股東利益協調中帶來部分影響,導致公司治理結構複雜化。

面臨近幾年來香港證監會對於股權高度集中公司愈發嚴格的監管,經緯天地出售股份,也對於公司的股權結構進行了一定優化,避免了風險。

02

近幾年來,港股對於股權高度集中的公司監管相當嚴格。

整個2024年,香港證監會公佈了10家股權高度集中的公司,超過2023年(1家)和2022年(4家)的總和。

不少公司一經香港證監會公示,立即迎來股價的大幅下跌。

一方面,證監會的監管使得投資者對於公司的信心下降,提示了潛在的危機,另一方面,這些公司此前本就有相當大的股價波動。

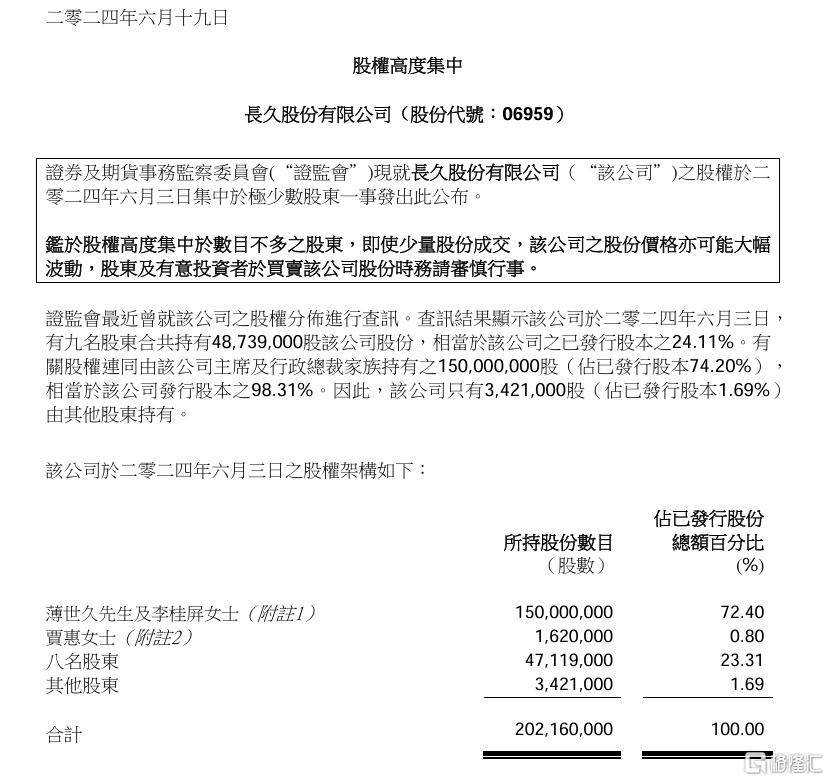

2024年6月被香港證監會提示風險的長久股份,拉開了股權高度集中公司閃崩的序幕。

長久股份於2024年1月上市,截至6月19日,股價升幅超過1600%。6月19日,香港證監會提示長久股份股權高度集中,此後長久股份一天內下跌超過60%。

香港證監會查訊結果顯示,有9名股東共計持有長久股份4873.9萬股股份,相當於公司已發行股本的24.11%。有關股權連同由公司主席及行政總裁家族持有的1.5億股,佔已發行股本的74.2%,相當於該公司發行股本的98.31%。

因此,長久股份只有已發行股本的1.69%,也即是342.1萬股,由其他股東持有。

9月2日,香港證監會點名升能集團股權高度集中。9月3日,原本市值超過200億港元的升能集團一天內就跌去99%,幾乎歸零。

在閃崩之前,升能集團股價在幾個月內上升超10倍,但平均每個交易日成交量僅在千萬級別。

暴跌後第二天,升能集團就在港交所公吿,公司控股股東Otautahi Capital Inc合共3.7億股股份於9月3日被證券公司於公開市場通過保證金證券賬户強制出售。

由於股權過於集中,踩踏發生後,升能集團股價幾乎歸零。

情況類似的還有SPROCOMM INTEL。

2024年8月開始,公司股價從不到3港元,一路上升至15港元,上升幅度超過400%,然而日均成交量僅在百萬級別,在被證監會警示之後,股價也閃崩,如今僅剩1.62港元。

不難看出,股權高度集中使得公司股價極其容易被操控。在股價被大幅推高期間,一旦監管機構介入,股價極易迅速崩盤。

但值得注意的是,發生股價閃崩的絕大多數都市值較小、股價較低和業績較差,且在公示前存在股價的大幅波動。

股權高度集中既帶來了決策效率的提高,但也使得控股股東對於公司的影響成倍放大,除了操縱股價,股東減持也極其容易對股價造成較大影響。

也是因此,越是股價集中的公司,越是需要完善內部監督機制,以保護中小股東的利益。(全文完)