作者 |借東風

數據支持 | 勾股大數據(www.gogudata.com)

今天,騰訊發佈2020年二季度業績。

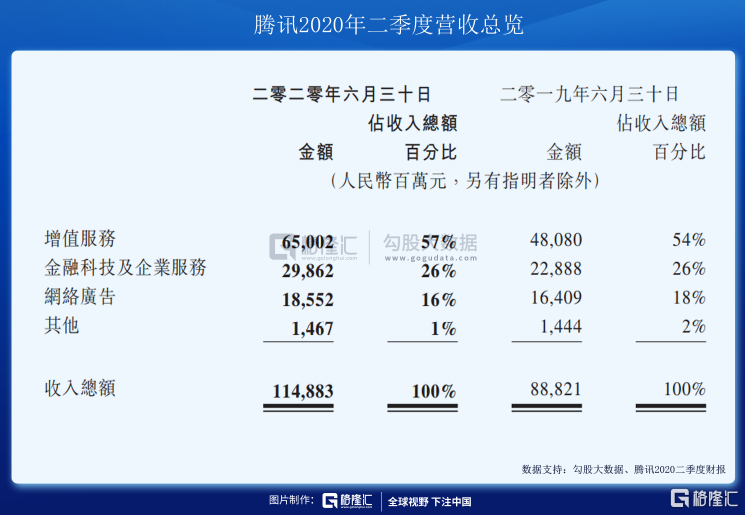

截至上半年,騰訊營收1148.83億元,同比增長29%,淨利潤(non-IFRS)為301.53億元,同比增長28%。上半年營收2229.48億,淨利潤572.32億元。

數字上看,已經是超預期,這並不意外;但反觀2020年上半年以來騰訊發生的巨大變化,這些變化卻不是一份財報數字能夠完全反映出來的。事實上,今天的騰訊,已經處在新一輪爆發之中。

如果用一句話概括騰訊這半年的變化——微信生態走向閉環,新基建佈局體現前瞻性,投資主動出擊,整體業務正在多點爆發。

1

閉環

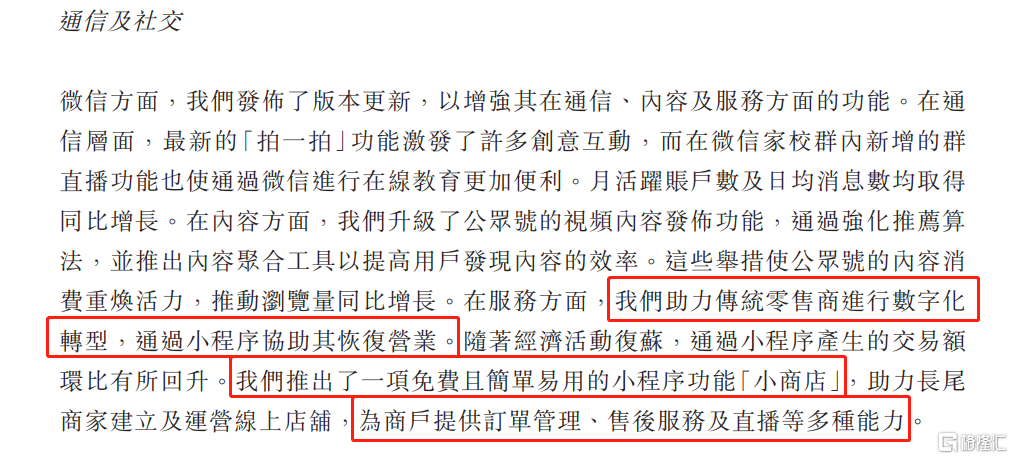

首先是微信。自2012年微信推出之後,一直停留在“缺乏變現途徑”的邏輯中。從去年開始,微信的生態呈現出變化,一個邏輯上完整的商業閉環正在形成。

2019年1月1日的早晨,部分微信用户在起牀後習慣性地刷微信,當他們向下拉首頁的時候,驚奇地發現頂部多了一個酷似倒置的驚歎號的圖標。這便是“小程序”的beta版。

自2018年四季度騰訊提出推出基於“小程序”以來,這個功能便如同騰訊的祕密武器,一直沒有披露官方數據。此次財報,小程序的數據仍然沒有披露,但是2020這半年以來,小程序生態爆發的態勢,已經能夠感受到。

昨天(8月11日),騰訊智慧零售銷售副總裁範奕瑾,在2020中國國際零售創新大會發表演講時透露,如今微信小程序已經成長為日活用户達4億的商業生態,就成交量而言,2019年微信小程序交易額已達8000億。

小程序的爆發,得益於入口、商城模板、訂單查詢、售後服務平台、甚至是近期推出的小程序直播等商業配套功能的不斷完善,其背後,則是從社交向電商(或數字經濟產品)轉型的清晰路徑。

來源:騰訊2020二季度財報

2020年全球遭到新冠肺炎疫情重創,同時中美關係惡化,“經濟內循環”成為當下中國經濟的主題詞。而微信小程序,對於盤活微信體系內的12億存量用户,甚至促進經濟內循環,發揮了重大的作用。

小程序商圈的成功,有效提振了支付收入,一定程度反映在了二季度金融科技與企業服務業務的收入上(增加30%至299億元)。

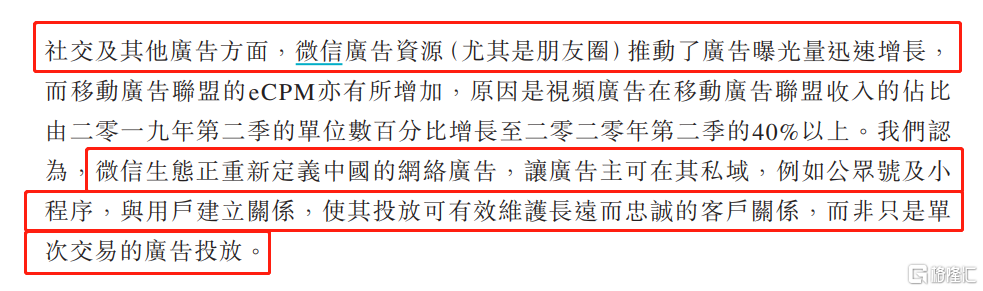

互聯網行業裏常説的一句粗話,羊毛出在豬身上——相反,當一個生態足夠豐富多元的時候,兩個節點之間形成閉環,可能會帶來第三方的意外獲益。當微信的社交屬性與小程序的商業功能形成閉環之後,意外獲利的是騰訊的廣告業務。

邏輯也很簡單,小程序為微信提供了商業化的空間,用户發現能夠在微信體系裏直接形成交易的時候,便會增加在這裏的廣告投放。之前微信的廣告只是展示性的,而現在則成為精準的營銷工具。

來源:騰訊2020二季度財報

2020年二季度,社交及其他廣告收入大增27%至人民幣152.62億元,雖然與一季度47%的同比相比有所放緩,但最近兩三年來社交與其他廣告收入持續增加,這是微信生態不斷優化的結果。

小程序的成功,對於微信體系而言,完成了閉環的最後一個環節,彷彿老樹開花,使得微信不僅停留在通訊與社交工具,而成為了一個電商平台。這也提示人們,永遠不要忽視巨頭的生態與創造力。

2

前瞻

如果説小程序商圈的靚麗表現是此前播種的收穫,那麼對於產業互聯網的投入,則體現出對未來的前瞻性佈局。

人們普遍認為,騰訊是由一堆產品條線組成的,而產品條線之間兄弟爬山、各自努力;甚至認為這裏面存在賽馬機制,跑出的贏家通吃,跑輸的慘遭淘汰。一句話:騰訊沒有頂層設計。

然而,在騰訊最近一年半載的動作中,我們分明感受到一種頂層設計的味道。

2018年9月,騰訊經歷了史上最重要的一次組織架構調整,確立了發展產業互聯網的目標。用互聯網領域的行話,其實就是發展to B業務。但是產業互聯網並非一蹴而就,需要許多基礎設施方面的投入,就像電力,想要供電先要建設電網,就像交通,想要開高鐵先要鋪鐵路。

事實上,產業互聯網的基礎設施是一項重要甚至迫切的工作。在騰訊歷史上,OICQ(QQ的前身)剛剛推出的時候,由於低估了產品的火爆程度,因而服務器不夠用;當時中國服務器屬於稀缺資源,騰訊曾經有過幾次融資就是為了買服務器。

今年5月,騰訊投資5000億元用於新基建和產業互聯網。雲計算、人工智能、區塊鏈、服務器、大型數據中心、物聯網操作系統、5G網絡、音視頻通訊、網絡安全、量子計算等是重點投入領域。

疫情期間,工作、生活的互聯網應用使用增長迅猛,帶動用雲量大幅上升。今年“618大促”期間,騰訊雲的計算資源相比去年增長了一倍。6月整個行業直播賣貨的帶寬相比1月增長了500%。

來源:騰訊2020二季度財報

此次財報中,未披露“雲及其他企業服務”的細節,只是定性為“環比和同比都穩步增長”;但是可以預見,隨着中國經濟結構轉型與產業結構升級的大背景下,政務、商務、工業、金融等領域“上雲”的需求將持續增加,雲業務終將成為騰訊業務爆發的下一個環節。

3

出擊

曾經一度,人們認為騰訊的投資是防禦性的;也就是説,當某個領域出現競爭對手的時候,騰訊會收購這個領域的“老二”或者“老三”,形成遠交近攻。西方軍事學有一個思想,當你把價碼提高到對手難以承受,他戰勝你的收益有限,而為了戰勝你卻要付出巨大的成本,這時對手就會望而卻步。

我承認,騰訊在過去的投資行為中,的確有過這種“防禦性收購”的影子;但是在今年上半年這幾起收購中,我們看到的卻是另外兩個字:

出擊。

例如在2019年四季度收購一家北歐遊戲公司Sueprcell的時候,騰訊沒有采用財務投資的模式,而是戰略投資;在今年二季度的時候,騰訊通過董事會權力更換了閲文集團的管理層;剛剛過去的7月底,騰訊提出對搜狗的全面收購邀約;而8月初,鬥魚和虎牙這兩家騰訊參股的直播巨頭合併。

曾經有分析認為,阿里喜歡收購,京東喜歡單幹,而騰訊喜歡“結盟”。這個結論從某種意義上是對的,但是其得出這個結論的原因,即巨頭行為背後的邏輯,是值得深思的。

站在流量的角度,阿里傾向於具有流量焦慮,因為它的流量具有內源性,説白了,不論是淘寶還是支付寶,它們的流量來源於交易需求,並最終歸結到交易完結,這部分流量在線時間絕大多數都是在圍繞交易,因此阿里總需要外部渠道為它供應流量。

而騰訊的流量具有外源性,不論是從前的QQ還是現在如日中天的微信,只要具有社交和通信的功能,流量就會自動堆上來,而且這部分流量的在線時長與交易無關。一句話,阿里需要流量入口,騰訊需要流量出口。

這就解釋了為什麼阿里的收購必須並表,形成中華帝國式的中央集權;而騰訊則可以形成類似歐盟與成員國之間關係鬆散的投資聯盟。這兩者無所謂對錯優劣,是基於各自的業務基因而做出的判斷。

當然,除了鬆散聯盟,騰訊一直都有能力和底氣通過併購整合核心板塊的上下游業務。這些年,表面上看似從“騰訊沒有夢想”到“騰訊不再佛系”,其實這背後是能量從積聚到釋放的一個過程。

Supercell、閲文、搜狗、鬥魚/虎牙——這半年以來的投資收購動作遍及遊戲、線上閲讀、搜索引擎、以及直播平台。這一連串的投資收購動作,體現出騰訊在大文娛方面增加布局,增強生態的戰略。當然,這些增強優化之後的生態,會對整體業務形成促進。

4

爆發

在2016年出版的《騰訊傳》中,吳曉波將刻畫一家互聯網企業增長狀貌比喻為“定格一座正在爆發的火山”,是一件不容易的事。

首先,互聯網這個行業,基於人類高度不確定性的行為模式與思維方式,因而行業自身就有很高的變異性;其次,身處行業之中的互聯網企業,每時每刻都處在激烈的競爭之中,他們的戰略、他們的策略、以及他們的方法論,也時刻處於變動之中。

但對於市場與投資者而言,最重要的是對互聯網企業的認知範式(cognitive norm),需要隨着你所身處的市場與你要認識的對象的變化而變遷。

變者通,不變者死。

騰訊上一輪股價與估值快速上漲,受的是王者榮耀這個爆款遊戲帶來的盈利-估值提升,即戴維斯雙擊。而這一輪上漲的破滅,則歸咎於2018年遊戲產業的調控政策。自2018月1月底股價見頂只有,騰訊維持了兩年多的震盪橫盤,估值回落,市場質疑,投資者觀望。

否極泰來。當2018年9月組織架構調整以及2019年推出小程序以來,騰訊的邏輯醖釀着改變——

如果説3年前的騰訊是社交、遊戲、文娛、金融等板塊的鬆散聯盟,一家“沒有夢想”的公司;那麼今天而言,騰訊的這些板塊整合度明顯提高,生態明顯加強,而業務模式也朝着產業互聯網、電子商務、數字經濟、以及新基建的方向躍遷。

從疫情股災跌至低位324港元,到今天,騰訊的股價累計漲幅已經超過60%。隨着這一輪財報的披露,許多大行調高了騰訊的目標價,國金甚至喊出了694的“天價”——雖然有點誇張,但結合這半年來一些列變化以及所反映的趨勢來看,這個估值也許不無道理。

今年5月,騰訊股價突破2018年1月的高點,站穩500港元大關。這正是投資者開始下注騰訊的表現。

騰訊正在進擊。