機構:方正證券

這篇專題深度報告,核心聚焦以下問題:

微信直接承載騰訊的業務體量有多大?中長期空間?微信在騰訊生態體系中處於怎樣的地位?微信廣告業務、支付業務、遊戲業務各自 體量有多大,未來還有多少空間?微信朋友圈信息流廣告處於怎樣的發展階段、朋友圈廣告加載率上限是多少?微信視頻號有多大的想象空間?微信小程序在微信生態能力擴張 中扮演了怎樣的角色?微信小程序未來GMV增長空間有多大,來自於哪裏?微信小程序做電商閉環未來空間有多大?微信支付對比支付寶有何優劣勢?微信支付、理財業務、 貸款業務未來收入增長空間測算?微信小遊戲是怎樣的分成模式?微信公眾號有哪些變現方式?

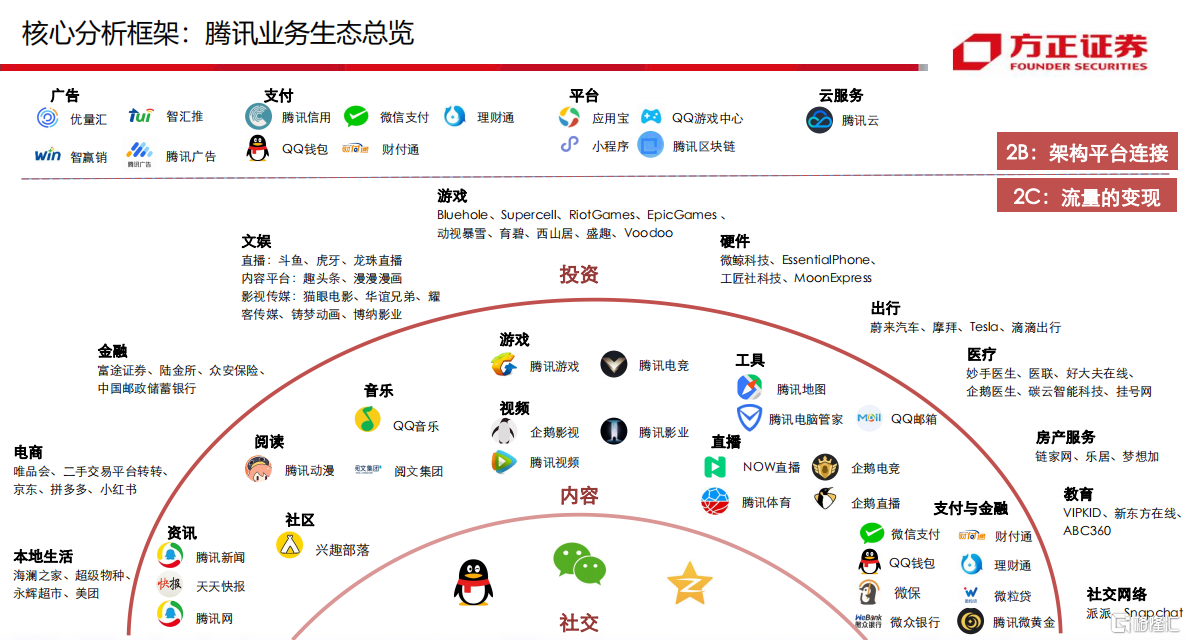

1、微信是騰訊生態的核心,微信實現了從連接人、連接內容到連接商業,從單一社交產品裂變為集合多種生態的超級APP,微信的最終形態將是平台化工具產品。 社交產品掌握着騰訊的流量入口,肩負着將流量引入、沉澱、再分配導流變現的重任。微信經過近十年發展目前已經形成了自身的生態操作系統“WOS”,包括用户系統(社交 通信)、支付系統(微信支付)和應用分發系統(小程序),依託着基礎能力(個人號、朋友圈、公眾號)、開放能力(小程序、遊戲、視頻號等)和金融支付三大板塊生態內 容,存在系統性的直接變現和間接變現機會。根據我們的測算,19年微信直接承載1137億業務體量,佔騰訊整體業務的近1/3,中長期來看有望為騰訊貢獻超3000億收入。

2、微信廣告業務:短期看朋友圈Ad Load和Ad Price提升驅動的信息流廣告收入增長,中期看廣告定向能力和投放效率提升帶來的信息流廣告和廣告分成收益提升,長期看視 頻號/搜一搜/看一看等新廣告位開闢新增長。 (1)微信朋友圈廣告:根據信息流廣告四階段驅動模型,我們認為微信朋友圈廣告仍處於商業化加速期,受到Ad Load和Ad Price雙驅動。目前朋友圈廣告Ad Load約2%,預 計加載率上限為5%,對應朋友圈廣告個數6個。我們測算微信朋友圈廣告2019年體量339億,彈性分析廣告加載率每提升1%,帶來的收入貢獻增量為170億,中期空間看到744億, 未來預計仍有翻倍空間,但考慮到用户體驗朋友圈廣告開放節奏不會很激進。

(2)微信公眾號/小程序廣告:目前微信公眾號廣告平台分成比例30%,小程序廣告平台分成比例30%~50%,根據我們的測算,微信公眾號廣告分成2019年體量約21億,中期 空間看到34億,主要驅動因素來自於日均PV、接入廣告公眾號比例、CPM價格提升等;小程序廣告分成2019年體量約33億,中期空間看到72億,主要驅動因素來自於小程序 DAU、人均單日使用時長、CPM價格提升等。

(3)微信視頻號:視頻號為微信開闢了公域流量通道,發展路徑從私域通向公域,結合了私域+公域,去中心化+中心化,彌補了微信的流量獲取短板。相比於傳統短視頻平台, 視頻號根植於微信內部,優勢在於天然享有流量入口和商業化接口雙端通道,用户獲取成本極低(微信MAU12億+)+已有成熟的商業化場景(小程序商家)可以導入變現。目前 視頻號尚未開啟商業化,DAU峯值3.5億,根據我們的測算,視頻號廣告業務長期空間有望達到800億+。

3、微信小程序:小程序的目的是建造一個“森林”、作為工具提供商業化基礎設施以實現移動互聯網生態全覆蓋,目前正在着力打造電商閉環,未來有可能成為新一“極”電 商平台,我們預計智慧零售、智慧餐飲中期有望分別貢獻7500萬-1億、2億+GMV。

(1)小程序價值的雙重放大鏡效應:微信小程序是以騰訊社交體系內龐大的社交流量的輸出和變現為基礎,通過流量的再分配輸出體系內生態(拼多多、美團等)和賦能截取體 系外流量(第三方服務、高頻、長尾等各類場景),實現第一重價值放大;然後挖掘出更多產業價值(雲、大數據、營銷、平台、金融支付、電商等),反哺自身,實現第二重

(2)小程序電商閉環、GMV構成及未來增長空間:在打造電商閉環上,通過接入第三方平台電商和開設品牌電商直連小程序,依託視頻號公域通道引流、朋友圈個人號等私 域流量引流(小程序已支持分享到朋友圈),以及微信支付提供底層支付工具,小程序未來很有可能成為除天貓、京東等傳統電商平台、拼多多社交電商平台、抖快短視頻電 商平台以外的新一“極”電商平台。2019年微信小程序交易額已達8000億,根據我們推算,目前微信小程序MAU平台電商>垂直電商>內容及資訊>遊戲>線下品牌,頭部集 中度較高,2020年6月TOP10、TOP20微信小程序MAU分別佔TOP200的44%/63%,TOP20的MAU分佈中台電商領先,線下品牌及垂直電商未來空間較大。我們以智慧零售和 智慧餐飲行業為例分別進行估算,智慧零售微信小程序2-3年GMV空間或將達7500-1萬億、智慧餐飲微信小程序2-3年GMV空間或將達2萬億。

4、金融支付業務:微信利用社交作導流,支付作底層,疊加多個垂直業務實現了支付場景裂變,同時為理財、貸款等金融業務拓展奠定了基礎,我們估算2019-2021年微信支 付收入分別為561/865/1273億,增量可觀,騰訊理財及貸款業務中期空間分別為56/80億。

(1)微信支付:微信支付是微信商業化的底層架構平台,微信支付在騰訊金融科技業務中收入佔比80%+。對比支付寶,微信支付的社交優勢是把“雙刃劍”:一方面得益於 社交流量,微信支付在線下、小額、高頻場景更佔優(線下市佔率70%+),另一方面也受限於產品妥協,在理財和金融業務擴張上無法做到“野蠻生長”。在支付交易業務上, 我們估算微信支付2019年收入規模約為561億,2020年為865億,中性假設情境下2021年為1273億(包括備付金收入)。

(2)理財業務:理財通2019年理財業務AUM為9000億,同期螞蟻金服AUM為33981億,由於規模差距以及理財通主要為第三方基金銷售代理,我們預計理財通實際費率低於 螞蟻金服,估算2019年體量18億,中期空間56億。

(3)貸款業務:貸款業務主要來自微眾銀行微粒貸收入,微眾銀行在微利貸產品採取業績和財付通之間收入共享的形式,微眾銀行將收入的一部分以技術費分成的形式支付給 財付通,2018年支付比例約為50%,2019年支付比例約為30%。在微眾銀行2020-2022年利息收入複合增長率50%、財付通分成比例25%的中性假設下,預計2022年收入體量 為80億元。

5、微信遊戲業務:微信手遊分發從休閒遊戲過度到中重度遊戲,從嚴苛的獨代限制到允許外部聯運,目前微信已和手Q、應用寶一併成為騰訊遊戲的三架渠道馬車。微信小遊 戲未來兩年商業化規模增速將達38%~40%,小遊戲廣告分成比例7:3/5:5,內購分成比例7:3/6:4,預計會逐漸向中重度發展,提高小遊戲內購收入佔比,收入分成中期空間估 算56億。在視頻號開闢公域通道後,將為小遊戲帶來中心化流量入口,能夠一定程序上解決目前小遊戲買量難、獲客持續性差的困境,一方面可增加視頻號廣告收入,另一方 面進一步提高小遊戲持續變現能力。

6、微信公眾號:公眾號是微信內部的私域流量池,運營者通過公眾平台、微信個人號、小程序及小商店等平台打造流量閉環,實現流量運營的最深化,為商業變現提供多維度 保障。公眾號變現方式以廣告、電商和知識付費為主。

7、相關標的:騰訊控股、螞蟻金服、美團、拼多多、京東、有贊、微盟等。 8、風險提示:宏觀經濟增長不及預期風險、行業競爭加劇風險、用户流失風險、互聯網估值調整風險、政策監管風險等。