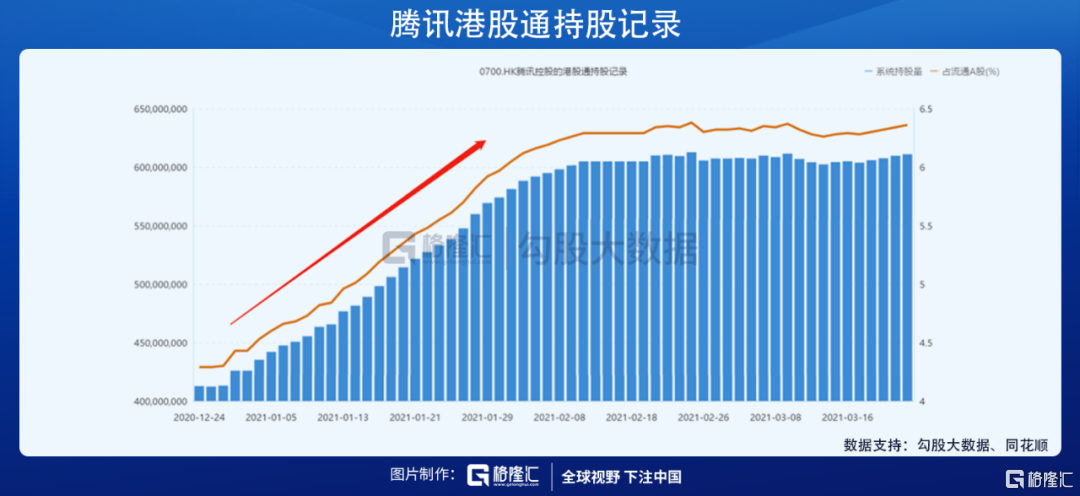

去年12月,“抱團”成為了A股行情的主旋律,“核心資產”成為所有人追捧的對象。而隨着國內“核心資產”一路走高,投資者的眼睛看向了港股。

港股的“核心資產”是什麼?當然是騰訊。隨着南下資金帶頭不斷湧入,騰訊的股價在2月中被送上新高。

後面的故事我們也都知道了,隨着市場風向的轉變,貪婪變為恐懼,諸多“核心資產”一路回撤,騰訊也難以倖免,從775的高點已經跌去17.5%。

如果説估值是市場的情緒變化,令人難以捉摸,那麼業績就是白紙黑字,是公司的成績單。騰訊之所以被當做“核心資產”,穩定的業績是其中重要原因之一。

而這一次,騰訊還是一樣穩定。

01

全年業績

2020年,騰訊總營收為人民幣4820.6億(yoy+27.8%),Q4營收為1336.7億(yoy+26.4%);

全年歸母淨利潤為1598.5億(yoy+71.3%),Q4歸母淨利潤為593.02億(yoy+174.8%)。此前,券商對於騰訊20年歸母淨利潤的一致預期是1489.6億。

值得注意的是,騰訊Q4的投資收益為329.36億,前三季度累計只有241.95億,騰訊投資的各類公司在四季度估值提升,使這一項的數字大幅增長。

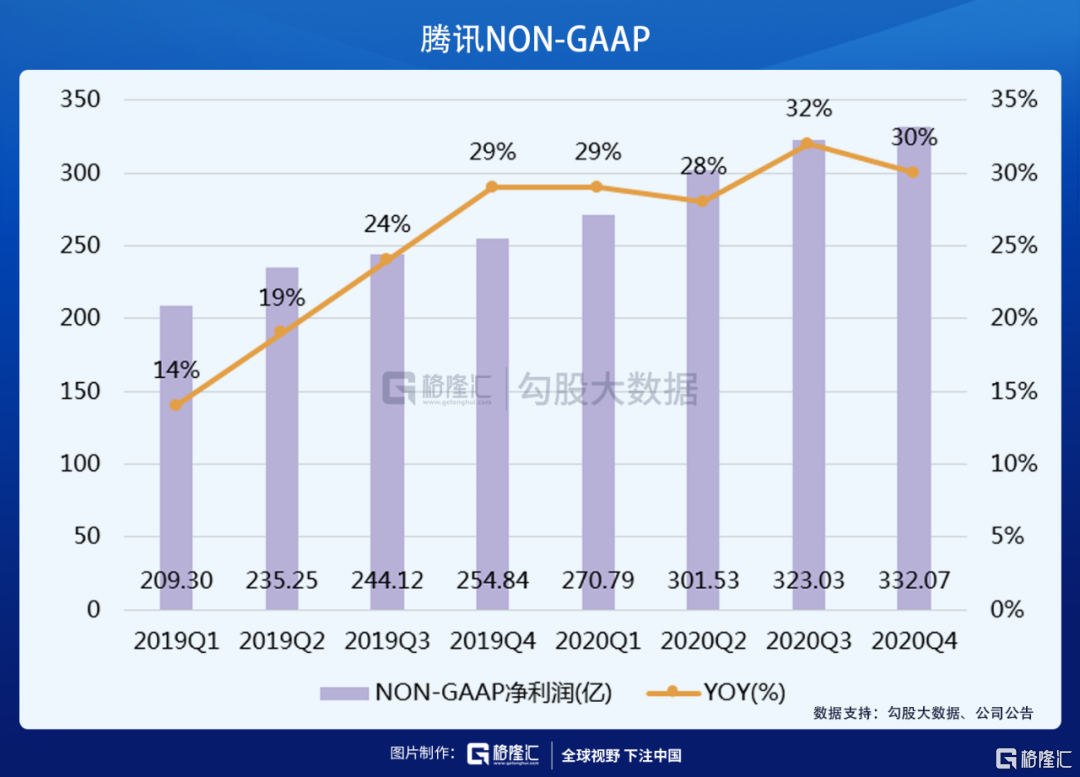

按非國際財務報吿準則,撇除若干一次性及/或非現金項目的影響,騰訊全年歸母淨利潤為1227.4億(yoy+30.1%),Q4為332億元(yoy+30%)。

由於有投資收益的影響,報表中雖然顯示騰訊今年的淨利潤率為33%,較19年提升8pct,但按非國際準則調整後,淨利潤率為26%,與去年大致持平。

除了財務數據,騰訊核心應用的表現也是市場一直關注的重點:

1、微信&WeChat合併MAU為12.25億,去年同期為11.65億,同比+5.2%;

在微信這個最核心的應用中,每天有超過1.2億用户在朋友圈發表內容,3.6億用户閲讀公眾號文章,4億用户使用小程序,其中商家自營小程序GMV在20年同比增長超過一倍;

視頻號成為目前微信最受關注的功能。在昨日PC微信更新之後,主播已經可以通過電腦端進行直播。功能的不斷完善,使視頻號成為短視頻領域中最不能忽視的那股力量。

2、QQ的MAU為5.95億,去年同期為6.47億,同比-8.1%;

用QQ的人變少了,是否你自己手機裏的QQ也已經很少有打開的機會?

3、收費增值服務註冊用户數為2.2億,去年同期為1.8億,同比+21.9%。

付費用户大幅增長的背後,是騰訊已經在長視頻領域佔據主導地位。

無論從財務數據還是運營數據,騰訊的所有數字都透露出一個字:穩。

02

分業務表現

騰訊的業績主要可分為三大類,即增值服務(遊戲+社交網絡)、網絡廣吿(媒體廣吿+社交及其他廣吿)、金融科技與企業服務等。

增值服務

增值服務全年營收為2624億元(yoy+32%),其中網絡遊戲營收1561億元(yoy+36),社交網絡(音樂及視頻會員等服務)營收為1081億(yoy+27%)。

網絡遊戲Q4有所下滑,但依然還是有29%,其實不低。前三季度受益疫情,自然增速快很多。

《王者榮耀》與《和平精英》依然是騰訊網絡遊戲兩大支柱產品,而《使命召喚手遊》《天涯明月刀手遊》的流水錶現也非常不俗。2021年,《LOL手遊》和《地下城與勇士手遊》的上線將成為遊戲業務的最強推動力,尤其是當年PC端爆火的DNF將令玩家無比期待。

目前,騰訊視頻的付費服務會員數已經達到1.23億,在長視頻領域,騰訊已經顯示出壓倒性的優勢。音樂等其他業務也在不斷增長,騰訊內容產品的魅力已經向市場展現。

網絡廣吿

廣吿業務全年營收823億(yoy+20%),其中社交及其他廣吿營收680億(yoy+29%),媒體廣吿營收143億(yoy-8%)。

微信朋友圈的廣吿增長拉動了社交類廣吿的營收增長。微信廣吿的庫存其實有很多,但騰訊一直保持克制,這一部分的廣吿業務潛力依然很大。過年期間,朋友圈廣吿與視頻號形成合力,一季報有望有較好表現。

媒體廣吿有所下滑,但這主要是因為疫情影響,在二三季度已經開始反彈。

金融科技及企業服務等

金融科技及企業服務營收1281億(yoy+26%),在螞蟻上市延期後,互聯網公司的金融業務成為監管部門重點關注的業務之一,因此目前的發展還是整體以配合監管為主。雲及其他企業服務中,騰訊會議成為今年的亮點項目,在疫情下成為中國最大規模獨立雲會議應用。

企業微信已經成為遠程辦公不可或缺的通信工具,目前服務超過550萬企業客户,使其實現更好的內部溝通,並與超過4億微信用户連接。

03

估值與總結

以NON-GAAP淨利潤計算,騰訊目前的PE是40.9倍。以過往五年為參照,騰訊的估值已經走到了中位數以下,雖然目前整體市場的短期走向無法判斷,但騰訊現在的估值肯定是值得投資者關注的。

一份穩定的業績報吿,中位數以下的估值,你心動了嗎?

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。