從當前房地產市場來看,集中度提升趨勢下,頭部房企將充分受益,但龐大的規模體量之下成長性也將受到約束,利潤端釋放的空間受到擠佔,從投資層面而言,難言太高的性價比。相對來説,隨着行業競爭進入到下半場階段,房地產行業更核心的競爭要件,並不單單只是圍繞規模這一個着眼點,實際上更應該綜合考量的是——這家企業是否具有持續創造價值的優勢資源支持?是否具有抗風險的韌性?是否具備差異化競爭能力?

上實城開(0563.HK)作為近年來房企發展中獨具特色的一家房企,不妨在此結合上述三個層面的思考以及公司最新年報探尋其間的發展前景和投資機會。

先整體來看公司的財報表現,在過去疫情陰霾籠罩的2020年,上實城開業績表現出現了一定的波動,年內實現收入63.57億港元,同比下降25.9%;毛利21.97億港元,歸母淨利潤5.22億港元,同比下降13%。在營收出現較大幅度下降的同時,公司的歸母淨利潤下降幅度得到一定的控制,反映整體的經營質量仍然保持了較強的韌性。接下來圍繞公司的年報核心數據進一步對公司的價值進行梳理。

1、專注城市深耕,穩健發展的行業標杆

近年來房地產行業中一些圍繞區域深耕的房企越來越受到市場的關注,這些房企並不盲目追求大而全,而是不斷通過在區域範圍內打造優質標杆項目滿足自身業績的穩步增長,通過把區域做深做透,以強調實現高質量的發展。

分析來看,區域深耕策略的好處在於,其一,能夠持續在區域內挖掘潛力,藉助優勢資源協同,以及項目密度帶來的集羣效應,打造區域品牌影響力,在當地建立較高的競爭壁壘。其二,在區域深耕下,公司更易於將成熟的模式向外蔓延,以此達到更健康的對外擴張,如區域內影響力起來後,可向周邊發散,或向外部核心城市圈發散,以基地形式,實現高質量的擴張。最後一點,隨着對區域的深度把控,房企能夠更有效的挖掘其他多元化機會,憑藉區域核心資源優勢、客羣流量資源實現對其他賽道的切入,進一步形成區域內的生態型組織體系,構建強大的護城河。

上實城市開發作為一家深度紮根國際大都會之上海房企,以及擁有豐富資源的香港上市公司,其在上海當地房地產市場有着相當的分量,公司所開發的項目大多數也是中至高檔的住宅項目,具有顯著的標杆效應。

以公司最新財報來看,去年全年,上實城開商品房及保障房的合約銷售金額為76.08億元人民幣,其中來自商品房的合約銷售金額為74.26億元人民幣。公司物業銷售收入佔到其總收入86.2%。其中公司三大項目上海萬源城、上海當代美墅·城開雲外及上海當代藝墅·城開御瑄過去一年的銷售分別佔當年物業銷售收入的33.4%、22.5%及21.9%,合計達到77.8%。可見僅上海幾個項目就撐起來上實城開業績的大半邊天。

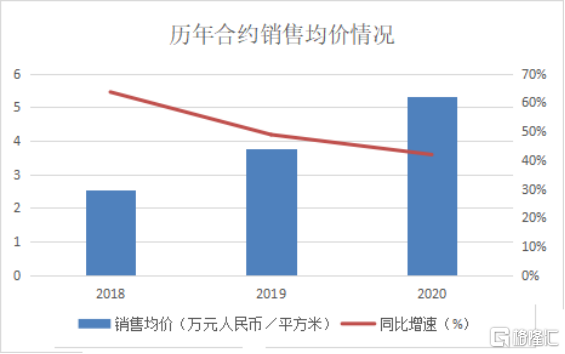

上海作為國內超一線城市,上實城開在此重度佈局也令其銷售均價明顯遠遠區別於其他房企,2020年公司的平均合約銷售均價由2019年的3.75萬人民幣每平方米進一步上升至5.32萬人民幣每平方米,同比上升41.9%,過去幾年受益於上海項目的加速結轉,銷售均價持續走俏。

與此同時,毛利率方面,上實城開的表現也相當不錯,2020年公司整體毛利率達34.6%,在行業中處於相對靠前地位。

(部分規模房企毛利率表現)

由上不難發現,儘管上實城開的規模在行業中並不佔優,但單個項目的價值和利潤釋放空間相當大,這表明公司在行業中打造的 “小而美”“小而精”的項目確保了不需要承擔太大的成本壓力或者運營壓力,即可釋放出不輸於行業龍頭的盈利水準。實際上過去幾年公司的銷售規模整體表現穩打穩紮,而在利潤端則持續釋放增長動能,展現了相當穩健發展的一面。

2、多元業態下的高質量增長之路,大健康、城市更新打開成長曲線

上實城開在多元業務同樣也深耕多年,公司背靠上海實業集團,其在綜合運營以及資源配置方面相對同行也更具有優勢。作為城市核心區域運營商,上實城開圍繞“住宅物業開發+投資性物業開發+城市更新服務+產融資本合作”四大核心業務板塊,推動多元業態並舉發展。

財報數據顯示,過去一年受新冠疫情影響,公司來自租金、管理,以及酒店業務的收入下跌,三項業務分別貢獻6.63億港元、664.2萬港元及2.09億港元,分別佔總收入10.4%、0.1%及3.3%。

從整體佔比來看,多元板塊的佔比已經不算低,反映了公司相對於其他房企業務更均衡化的發展方向,這也將有助於公司藉助諸如租金、管理這類具有穩定現金流的業務,進一步夯實整體的財務質量,實現跨週期的發展。

另外重點關注到上實城開圍繞健康產業的佈局和城市更新兩個新興佈局方向。

從健康產業來看,公司近年來跟隨母集團在大健康領域積極佈局,去年10月底上實城開即正式啟動並攜手上海醫藥聯合打造的上實國際婦兒醫院項目,率先實現了在大健康領域的產城融合的落地。而透過該項目外界也進一步看到上實城開藉助大優勢產業的佈局在獲取土地資源上展現的相當強的競爭力。

其次再來看城市更新方面,早在2018年7月,上實城開即摘得上海全市首塊“城中村”改造項目商辦地塊,這一事件可被看做公司拉開舊改新篇章的序幕,能夠成功摘牌這一優勢地塊亦足見公司在上海當地所獲得的認可度。

實際上,舊改項目往往涉及錯綜複雜的多方利益主體,面臨協調難度大等問題,因此這也意味着在當地具備優勢資源的區域深耕類房企更具有能力切入其中,而憑藉舊改項目的高毛利特徵也將為開發主體後續的利潤的釋放進一步帶來支撐。由此可見,對於城市化發展進程相當早的上海,未來其市場更多的也在存量競爭中,圍繞城市更新進行角逐,而上實城開憑藉優質的背景資源以及區域深耕優勢有望在這之中打開新的增長曲線。

3、業績增長確定性強,財務改善釋放估值空間

從短期來看,公司業績釋放的確定性較大,反映在業績“蓄水池”預收賬款方面,截止2020年年底,上實城開來自出售物業收取的預收款達到114億港元,同比增長90%,公司預售款的大幅提升,為後續業績的釋放帶來了強勁支撐。

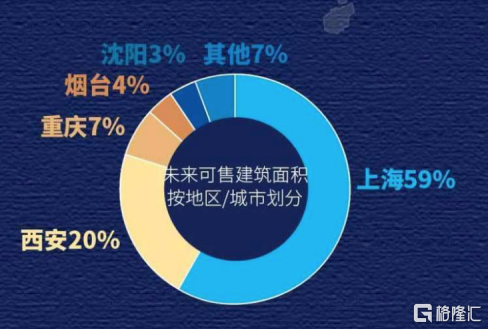

而從長期來看,公司豐厚優質的土儲資源也將持續助力公司做大做強。截至2020年底,上實城開土地儲備共有24個項目,分佈於10個內地重點城市,包括上海、北京、天津、西安、重慶、崑山、無錫、瀋陽、煙台及深圳,其中大部分為建成及處於建設期的中、高檔住宅及商用物業,未來可售規劃建築面積約357.50萬平方米,按區域分上海佔比59%、西安佔比20%、重慶佔比7%。公司擁有充沛的土地儲備,且區域優越,單個項目價值高,能夠支撐未來3至5年發展。

此外,關注到公司財務方面,過去上實城開的財務基本面長期保持穩健姿態,公司背靠國企,擁有融資成本優勢,同時抗風險能力突出。截止去年年底,公司在手現金進一步提升至95.51億港元,同時淨負債率為31.9%,持續保持在行業健康水平。展望後續,隨着公司業績進一步夯實,財務指標不斷改善,憑藉優異的經營表現,還將有助於進一步吸引市場資金認可,獲得估值提升的機會。

4、 結語

巴菲特曾説過:"有的企業有高聳的護城河,裏頭還有兇猛的鱷魚、海盜與鯊魚守護,這便是應該投資企業"。這句話充分展現了優秀的管理團隊對企業發展的重要性,近年來上實城開管理層亦面臨一定的調整,早在去年5月,黃海平獲委任為公司董事會主席、執行董事,而今年1月,唐鈞獲委任公司總裁、執行董事。公司高層的變動實際上在一定程度上體現了公司正引入新鮮血液,激發組織活力,相信後續也將帶給公司新的氣象。尤其是當前公司亦面臨國有企業混合所有制改革的歷史性機遇,後續通過資產經營與資本運作雙輪驅動,實現資產轉型升級、業務創新發展也將進一步推動企業邁向更高的台階。

目前上實城開市值為37億港元,PB僅為0.26倍,PE為7倍,不論是從過往還是從行業對比來看,公司均處於較為低估狀態。另外注意到公司高度重視股東回報,公佈財報同時宣派末期股息每股1.9港仙及特別股息2.4港仙,全年合共派息每股4.3港仙,同比增長4.9%。以當前股價測算公司股息率超過5.5%,具有較高的安全邊際。當前隨着房地產行業整體業績及估值面臨良好的修復預期,憑藉成長性優勢及夯實的財務基本面,上實城開估值修復的向上彈性相信也將更大。