來源:華創證券

事項:

騰訊控股於8月19日進行新一輪迴購,此後在8月20日、8月23日繼續進行回購,三次回購股數分別爲180,000股、240,000股、230,000股。此前由於反壟斷與個人信息安全監管預期,騰訊已從高點下跌超40%。

評論:

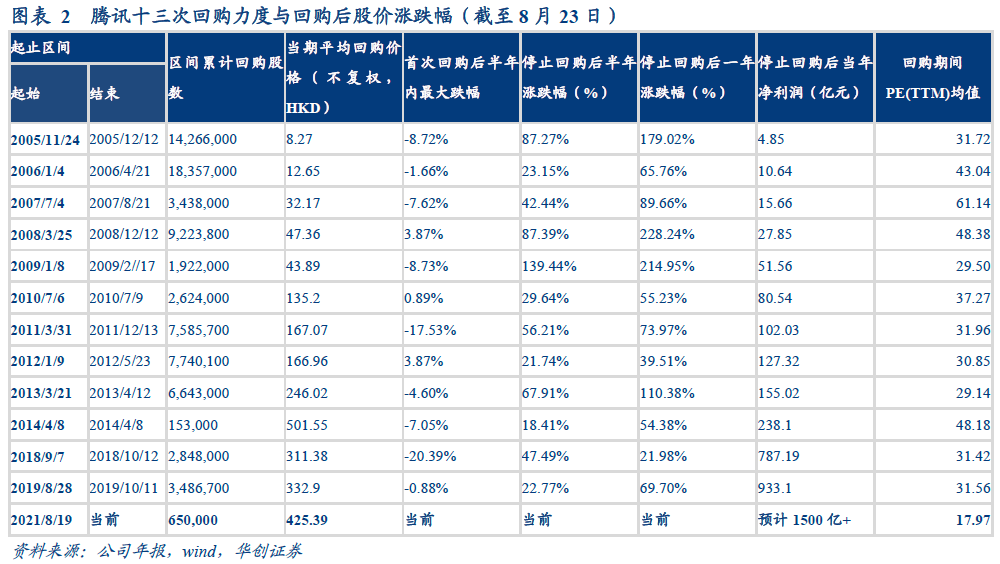

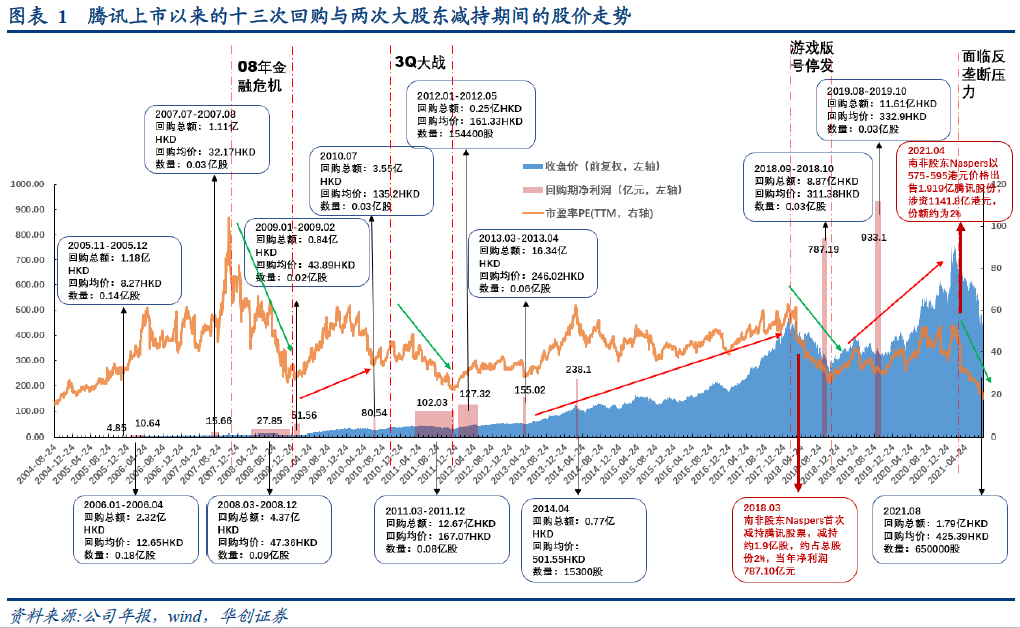

回顧衝擊下騰訊歷史上的回購案例。我們以騰訊的年報爲單位,對騰訊的歷次回購進行統計;發現騰訊歷史上總共發生過十三次年度回購與兩次南非大股東減持,且大部分回購的背景都發生在股價的大幅下跌時期。其中比較典型的案例比如2008 年金融危機發生期間股價從歷史最高PE點位下跌,公司出手回購:彼時騰訊一年淨利潤不足30 億元,此後隨着市場情緒的趨穩與盈利的增長2009 年股價重回上升區間,淨利潤跨過50 億元級別。

金融危機後公司迎來戴維斯雙擊直到第二次外部較大的衝擊,即3Q 大戰:輿論的風波再次對估值產生較大影響,騰訊出手回購。此後騰訊進行了戰略調整並逐步步入了移動互聯網的紅利期,進入了超過5 年的戴維斯雙擊;淨利潤從3Q 大戰的100 億元級別增長到700 億元級別,PE 估值中樞同樣從此前的20X 擡升到了最高近60X。

此後2018 年騰訊的長期大股東南非的Naspers 在PE 相對高點首次減持騰訊,同年迎來版號寒冬;近一年的版號暫停下公司的增速面臨壓力,PE 與股價回調,同時公司出手回購。此後隨着版號放開公司盈利增速逐步恢復,PE 估值中樞小幅擡升帶動股價上漲。緊接着2020 年疫情刺激線上經濟,騰訊再次進入一輪快速的戴維斯雙擊,當拉長看公司的估值中樞有少許下移。

直到2021 年初Naspers 進行了史上第二次減持,之後疊加反壟斷監管預期與個人信息保護預期逐步升溫;壓力之下騰訊PE 估值跌至十年最低點,不足20X。同時騰訊再次出手回購,這也是歷史上騰訊估值最低的一次回購。

從歷年回購後走勢看,騰訊的回購常發生在股價低點。從歷史上的十三次年度回購來看,年度首次回購發生後半年內最大跌幅僅有兩次超過10%,即2011 年(-17%)與2018 年(-20%);停止回購半年後與一年後的漲幅皆爲正數,其中半年後平均漲幅達到50%,一年後平均漲幅達到100%。我們認爲騰訊的歷次回購都是出於對自身業務的長期信心與短期股價的低估。

盈利預測、估值及投資評級。我們認爲公司當前的估值已有較強吸引力且長期競爭力不斷保持,等待監管要求落地後或帶來長期投資機會。維持預計騰訊2021-2023 年歸母淨利潤1591 億元(yoy-0.5%)/1847 億元(yoy+16.1%)/2166 億元(yoy+17.3%),對應PE 分別爲21.8/18.8/16.0X。我們基於2021年預估業績對增值服務、網絡廣告和金融科技及企業服務業務分別給予25x、25x 市盈率和10x 市銷率的估值中樞,疊加騰訊投資業務對應估值(折價15%),合計給予公司目標價656 港元,維持“推薦”評級。

風險提示:視頻號發展慢於預期、新遊變現差於預期、互聯網監管趨緊等。

一、 從股價走勢覆盤騰訊的各個回購階段

回顧衝擊下騰訊歷史上的回購案例:我們以騰訊的年報爲單位,對騰訊的歷次回購進行統計;發現騰訊歷史上總共發生過十三次年度回購與兩次南非大股東減持,且大部分回購的背景都發生在由於外部事件導致的股價大幅下跌時期。

其中比較典型的案例比如2008 年金融危機:期間股價從歷史最高PE 點位下跌,公司出手回購,其中2008 年一年耗資4.37 億回購約900 萬股。彼時騰訊一年淨利潤不足30 億元,此後隨着市場情緒的趨穩與盈利的增長2009 年股價重回上升區間,2009 年淨利潤跨過50 億元級別。

金融危機後公司迎來一輪戴維斯雙擊直到第二次外部較大的衝擊,即3Q 大戰:輿論的風波再次對估值產生較大影響,騰訊出手回購,其中2011 年一年耗資12.67 億回購近800 萬股。此後騰訊進行了戰略調整並逐步步入了移動互聯網的紅利期,迎來了超過5 年的戴維斯雙擊;淨利潤從3Q 大戰的100 億元級別增長到700 億元級別,PE 估值中樞同樣從此前的最低20X 擡升到了最高近60X。

此後2018 年騰訊的長期大股東南非的Naspers 在PE 相對高點首次減持騰訊總股本的2%,同年迎來版號寒冬:近一年的版號暫停下公司的增速面臨壓力,PE 與股價回調,同時公司出手回購,其中2018 年一年耗資近9 億元回購300 萬股。此後隨着版號放開市場情緒回暖,PE 估值中樞小幅擡升與利潤增長帶動股價上漲。緊接着2020 年疫情刺激線上經濟,騰訊再次進入一輪快速的戴維斯雙擊,但拉長看公司的估值中樞有少許下移。

直到2021 年初Naspers 進行了史上第二次減持,之後疊加反壟斷監管預期與個人信息保護預期逐步升溫:壓力之下騰訊PE 估值跌至十年最低點,不足20X。同時騰訊再次出手回購,這也是歷史上騰訊的回購中估值最低的一次。

從歷年回購後走勢看,騰訊的回購常發生在股價低點。從歷史上的十三次年度回購來看,年度首次回購發生後半年內最大跌幅僅有兩次超過10%,即2011 年(-17%)與2018 年(-20%);停止回購半年後與一年後的漲幅皆爲正數,其中回購結束半年後平均漲幅達到50%,一年後平均漲幅達到100%。

我們認爲騰訊的歷次回購都是出於對自身業務的長期信心與短期股價的低估。每一次大跌都是來自於對外部事件的擔憂,恐慌與戴維斯雙擊不斷交替發生;但只要公司核心競爭力長期保持,過低的股價最終都會被穩定增長的利潤修復。將時間維度拉長,我們認爲公司當前的估值已有較強吸引力且長期競爭力不斷增強;遊戲業務國內保持穩定且有出海潛力,微信流量仍有極大挖掘空間,企業服務方興未艾。我們相信監管細則落地後的騰訊或帶來較大的長期投資機會。