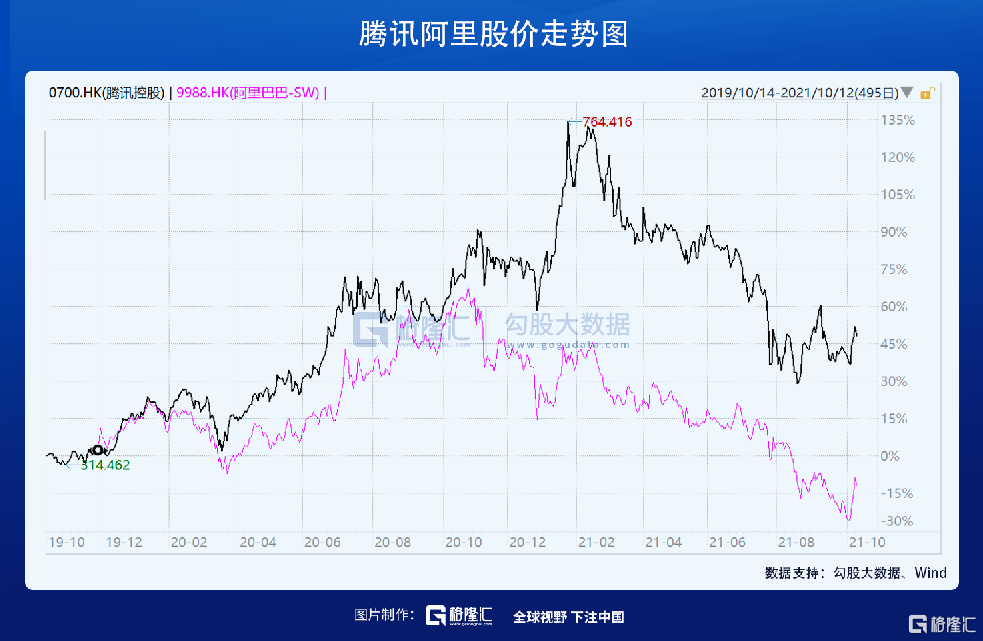

今年,港股成為全球表現最差的主流股市。而互聯網又是風暴中心,騰訊阿里均一度暴跌逾40%。

曾經港股的兩大定海神針,股價一跌再跌,擊穿了不少價值投資者的心理防線。但這一波重錘之後,海外一些大佬看到了抄底加倉良機,包括巴菲特的老搭檔——查理芒格。

1

加倉中國

10月6日,查理芒格旗下公司Daily Journal Corporation的第三季度13-F文件顯示,該公司買入136740股阿里巴巴股票,使其總持股股數達到了302060股,增持比例高達83%。

這使得阿里在芒格整個投資組合中的權重從17.59%抬升至19.86%。截至本季度末,該倉位價值約為4500萬美元。它現在是芒格的第三大頭寸,僅次於美國銀行和富國銀行。

要知道,芒格在一季度建倉阿里的時候,股價還有230美元左右,到10月6日一度跌到143美元,浮虧高達37%。

越跌越買,芒格大舉殺入阿里,給市場帶來強心劑。跟F13文件披露時間大體一致,阿里開啟了一波估值迴歸。

在這波反彈之前,阿里PE估值去到了16倍,位於歷史最低水平。前期反壟斷的介入,讓整個互聯網行業邏輯發生了一些變化,讓互聯網往“傳統行業”靠齊看齊。有人説,互聯網估值要向公共事業股看齊,但有意思的是,現在後者要遠高於前者。

芒格抄底中國互聯網,並不孤單!

近日,歐洲資產管理巨頭-安本標準投資管理亞洲董事長、40年投資名將Hugh Young旗下基金表示公司已加倉中國互聯網股票。

據晨星數據顯示,安本標準投資旗下的Aberdeen Emerging Markets Instl ,8月加倉阿里巴巴10.09%。同期,對另一互聯網巨頭按兵不動。

無獨有偶,另一歐洲巨頭施羅德投資旗下的基金在9月也加倉了阿里,加倉幅度約10%。目前阿里為基金的第一大重倉股。

此外,法國巴黎銀行旗下基金、首源投資旗下首域盈信中國增長基金、富達國際旗下基金、科技投資巨頭柏基旗下中國基金等知名海外機構也於近兩月陸續加倉阿里或(與)騰訊。

看海外資本看來,中國互聯網巨頭們具備了不錯的配置機會。當然,互聯網只是中國資產的冰山一角,越來越多海外資金通過各種方式配置、加倉中國。

近期,全球最大的對沖基金——橋水在海外發行的“全天候中國基金”熱賣累計銷售24.88億美元(約合160億元人民幣),配置中國資產。

當然,除了海外基金外,進入中國最大的渠道還是陸股通和QFII。

據證監會副主席方星海在中國國際金融年度論壇上透露,今年前8月,境外投資者通過合格境外投資者、滬深港通等渠道累計淨買入達1717億元。截至2021年8月末,外資持有A股流通市值3.47萬億元,佔流通市值比重約4.7%。

另據Wind,陸股通累計買入A股高達1.49萬億元,前9月淨流入金額為2918億元,創下了歷年同期的最高記錄。其中,9月淨流入250億元左右,流入規模環比持平,且已經連續12個月持續淨流入。

整體來看,包括A股、中概股等在內的中國資產越來越受到海外機構的重視與歡迎。

2

加倉邏輯

與外資看好中國資產不同,國內投資者對於股市的吐槽頗多:美股長牛10年+,A股原地踏步,你讓我情何以堪啊!

但從理性客觀的角度分析,中國資產當前的配置價值可能要優於美國,未來的機會可能也會更多。

在解讀之前,我們不妨回顧下美股為何可以維持長達10年以上牛市的邏輯。對於上市公司而言,股價抬升,主要來源於兩個方面,包括業績基本面與估值,當然還有美股特色的“回購”。

企業盈利增長並不是美股長牛的最主要因素。據一些知名量化機構研究,近十年來美國波音、通用等大型明星企業股價的上漲因素中,由業績改善和技術進步帶來的股價上漲只佔1/3。

而長牛最重要的推動力來源於氾濫的貨幣流動性以及非常激進的回購金融遊戲。

2008年次貸危機爆發,美聯儲開啟量化寬鬆貨幣政策,利率水平一降再降。2020年新冠危機爆發,美聯儲更無底線,資產負債表一年擴張4萬億美元,氾濫的貨幣洪水湧入包括股市在內的金融市場之中,促使着上市公司估值一路飆升。

從這個角度看,美聯儲是美股長牛最有力的支撐者。而內部,上市公司們的回購遊戲越玩越離譜,越玩越有勁。2019年,美股總回購金額超過8000億美元。

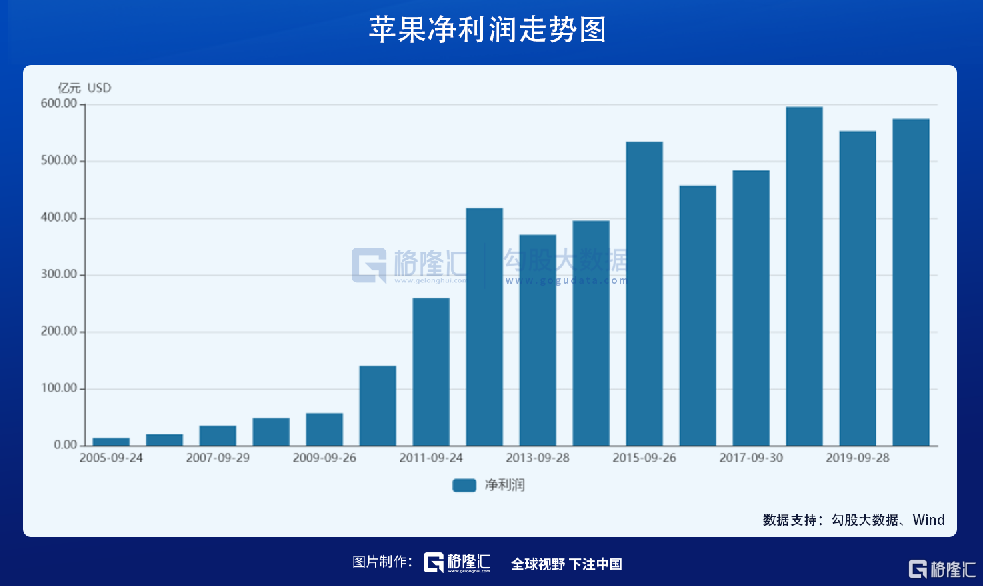

蘋果是美股極具代表的優秀公司,然而最近6年盈利停滯不前。2015-2020年,淨利潤分別為533.9(億美元,下同)、456.9、483.5、595.3、552.6、574.1,6年時間平均複合增速僅為1.46%。

但2015年以來,蘋果股價累計大漲460%,市值飆升1.94萬億,當前市值為2.36萬億美元。且估值水漲船高,從2015年初的15倍抬升至目前的27.2倍。

按照股價基礎定價邏輯來看,業績不增長了(不是看存量利潤有多大),估值應該逐漸下台階(或者保持絕對低位震盪),股價一路陰跌才符合金融常識。但美股特色的回購,改變遊戲邏輯。

蘋果在2012年前屬於絕對的成長股,2005-2012年淨利潤年複合增速高達63.5%,淨利潤累計增長30倍,股價同期增長15倍。這是有基本面基礎的演繹邏輯。

蘋果2013年業績陷入負增長(-11%),此後陷入低速增長,甚至0增長的態勢。2013年是個轉折點,蘋果回購規模開始大幅飆升,而在2012年之前幾乎為0。

2013-2020年,蘋果回購金額分別為239億、462億、368億、313億、348億、753億、668億、724億。對於2021年,蘋果計劃回購900億。

最近8年,蘋果累計回購3875億美元,與同期淨利潤總額的3889億美元持平。尤其是最近3年,蘋果回購要遠遠高於當年利潤水平。

2012-2021年,蘋果淨利潤複合增速僅為3.61%,這個增速放在A股,更像是一個公共事業股,根本就不是什麼高科技公司該有的樣子。然而回購改變了一切,蘋果ROE從2013年的30.6%抬升至目前的73.69%。

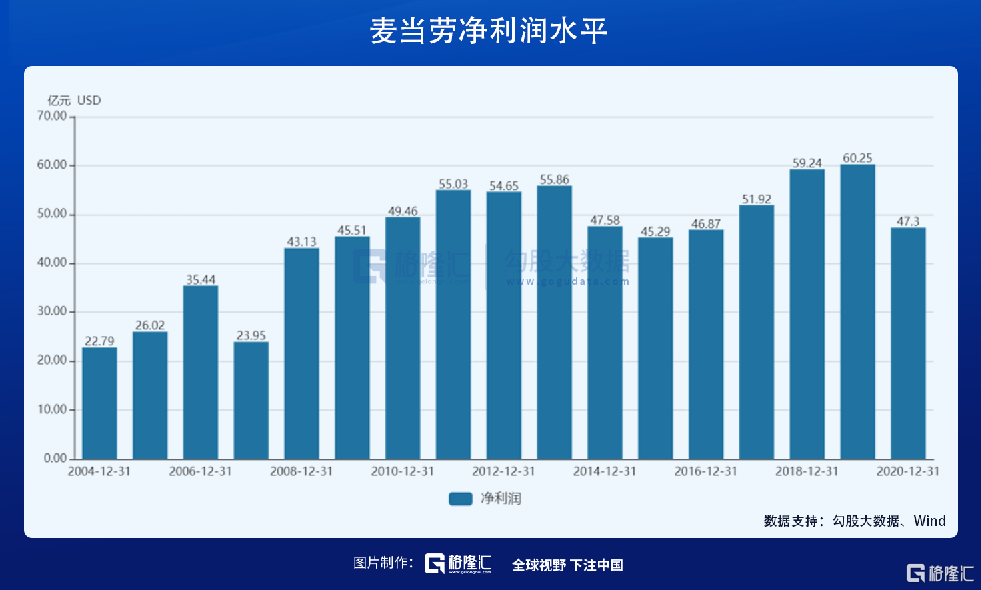

蘋果還屬於現金流較好的企業,但美股更多的大企業是選擇發債來回購。麥當勞就是典型之一。

2008年以來,麥當勞利潤幾乎0增長。但通過回購,股價一路走高,期間漲幅高達430%,而最近股價還在創歷史新高。

麥當勞的負債率從56%持續提升至2016年的107%。目前,該數據也保持在令人不可思議的115%。

按照傳統財務處理方法,資產負債率大於100%,意思是資不抵債,可以破產清算了。但在美股還挺常見,星巴克2017年的負債率只有62%,2020年高達126%。持續的回購,讓ROE變成了負數(正常情況是利潤為負,但這是回購導致股本為負)。

在標普500成分股中,資產負債率超過了100%的公司有22家,包括百盛、麥當勞、星巴克、波音等知名公司。超90%有65家,超80%有125家,超70%有222家,超60%有317家。而在A股,與之可比的滬深300,除了銀行負債率超過90%,其餘大多龍頭均維持在合理較低水平。

但我們都知道,回購不能給企業帶來利潤,反而會因為資金有成本而傷害公司業績表現。很顯然,(持續高位)回購並不能創造價值,只能產生泡沫。

可以見得,美股最大的風險不在於盈利惡化(美國經濟變差,甚至衰退),關鍵在於利率和財務槓桿。過去10餘年,美國維持極低的利率水平,美國上市公司可以依靠發債借錢來回購炒自己的股票,一旦利率環境因為外界因素變化之後,會讓這個循環打破,後果不堪設想。

這也是當前美聯儲頂着通脹失控的風險也一拖再拖Taper的邏輯之一。因為極度寬鬆的利率水平,是維穩股市的重要條件。

而在中國,A股很少有回購,更不太可能借錢回購,股價中長期向好是有較為紮實的利潤增長作為基礎的,整體抗風險能力要比美股強不少。

從這個角度看,A股當前的資產配置價值要優於美股,且中國公司的未來要好於美股。這是外資持續湧入中國的非常重要邏輯。

3

尾聲

未來,外資加倉中國成為大勢所趨。因為中國經濟增長的潛力巨大,也藴藏着更多的投資機會。

外資配置A股已經高達3.47萬億,重倉股值得重視。陸股通行業持倉方面,食品飲料、電器設備、醫藥生物佔比最大,分別為13.9%、12.2%、11.1%。個股持倉方面,貴州茅台、寧德時代、美的集團排名前3,持倉市值均超過1000億。

外資重倉股,並不代表着一定有良好機會。比如格力4年多時間股價未漲,但外資仍然持有354億元,並且從基於基本面來判斷,格力在較長時間內還將保持萎靡狀態。

但重倉股終歸還是海外機構用真金白銀投票選擇出來的,對於沒有太多經驗的投資者選股具備一定的指導意義。

重倉中國,順勢而為!我們也可以從時代的紅利中受益。