2021年,房地產行業遭遇嚴厲調控,疊加部分房企陷入債務危機等事件影響,房地產板塊整體下挫。不過進入2022年以來,以有效化解地產金融風險為目的,政策上陸續也釋放出一些維穩的邊際改善信號,尤其是經過3月16日國家金融委專題會議後,財政部、證監會、銀保監會、央行、外匯局相繼表明將推遲房地產税、促進房地產市場健康穩定發展,一定程度上給予市場信心,也加速了板塊估值修復。

另一方面,當下是房地產行業發展歷程中關鍵的轉折點,行業洗牌與分化加劇,面對不確定的市場環境,需要綜合考量企業多方面的抗風險能力,筆者近期從行業政策、業績披露等動向觀察,認為從房企投資價值角度來説,擁有穩健財務管理能力和具備一定國資背景優勢的房企或許更容易把握住新的發展機遇並具備長期發展成長性。

當下正值港股上市房企業績披露的密集期,其中,有着國企背景的上實城市開發(00563.HK)(以下簡稱“上實城開”)已於3月28日公佈2021年年度業績報吿。不妨藉此業績報吿一併探討下,未來中小房企的發展機遇和投資價值。

一、現金流健康穩定,業績穩步增長

過去一年,房地產市場面臨挑戰,行業融資環境收緊,銷售市場和土地市場均明顯降温。而能抗住這場環境變化與調整,並收穫可觀的收益和利潤的房企,多半具備穩中求進的發展基調,屬於值得觀察的房企樣本,上實城市開發便是很好的例子。

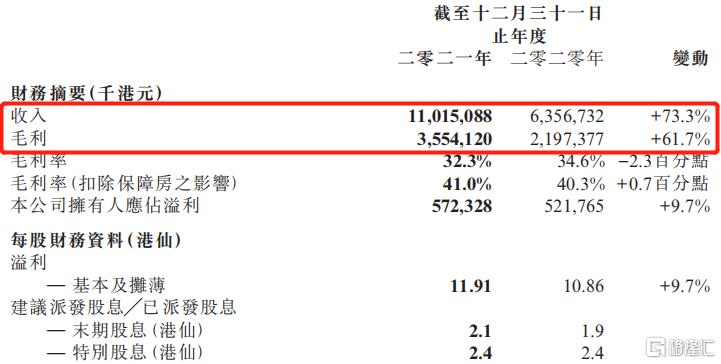

報吿顯示,截至2021年12月31日止年度,上實城開實現收入110.15億港元,同比增長73.3%;毛利35.54億港元,同比增長61.7%;公司擁有人應占溢利5.72億港元,同比增長9.7%;每股基本溢利11.91港仙;擬派發末期股息2.1港仙及特別股息2.4港仙,按最新收盤價0.71港元來算,公司股息率高達6.3%,可見公司保持了業績的穩健增長和穩定的股東回報。

(來源:公司公吿)

筆者認為,當下房地產行業發展邏輯已發生轉變,而中小型房企要活的好,更需要掌握核心競爭能力,注重資金的安全性,保障流動性,具備多元的融資渠道和優秀的財務管理能力是其中的關鍵。

數據顯示,報吿期內,上實城開持有現金逾141.2億港元;淨負債比率從去年31.9%降低至24.0%;同時流動比率從去年1.7倍降低至1.2倍,“三道紅線”持續達標。

注意到,早在去年10月,上實城開以人民幣35.76億元出售公司於上海寰宇全部股權,進一步降低其負債率,並增加現金儲備、結轉利潤,為其長期發展積極投資拓展新項目打下良好基礎。

可見,上實城開充分重視財務管理,並有充沛的現金流和良好的財務結構,在去年融資難的環境下,有着充足在手現金並能很好的覆蓋短期負債,降低債務風險,向市場展現充分的信心,也為企業後續發展打下重要的基礎,是其相比同行來説其中一項突出的亮點。

與此同時,公司管理層對此也表示,公司有充足的資金及日後收益足以應付目前營運資金及未來發展的需要。

筆者認為,未來中小房企在穩步擴大規模時容易面臨現金流週轉壓力,而多渠道融資、或者通過合作共贏等方式提高資金利用率。另外,部分有國企背景的房企融資渠道相對多些,更易獲得融資政策優惠等紅利支持,獲得更低融資利率,並在在融資成本方面擁有競爭優勢。因此從這點出發,有着國企背景且現金流穩定的上實城開就很符合當下筆者關注的該兩點優勢。

二、國企背景優勢愈發顯現,夯實成長基礎

在“房住不炒”主基調下,房地產行業競爭將走向競品時代,不再以規模論成長,而是依託房企自身優質的資產價值和產品力。不同於全方位擴張的大型房企,專注於區域深耕並持續打磨優質標杆項目的房企,可以在區域內深度挖掘潛力,打造出區域內的競爭壁壘,並實現高質量的發展。同時亦可結合區域資源優勢,進一步拓寬其他業務,打開其他的增長曲線不斷為公司發展增加動能。

實際上,結合上實城開過往的成長軌跡來看,也進一步驗證了公司具備長期發展的實力。

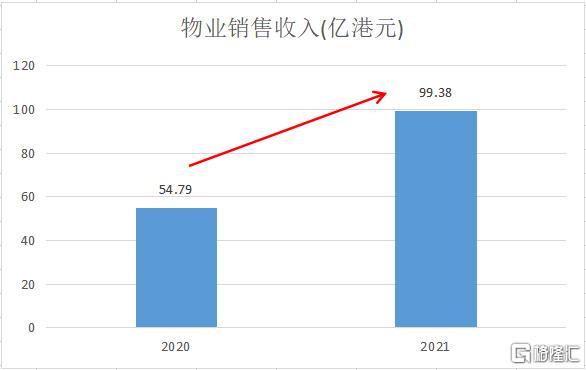

根據業績報吿,2021年度,上實城開實現物業銷售收入達99.38億港元,佔總收入90.2%,銷售表現強勁。

(來源:公司公吿,格隆彙整理)

值得注意的是,從合約銷售方面,公司旗下的西安自然界、北京西釣魚台 • 御璽、上海萬源城和上海當代美墅 • 城開雲外等重點銷售項目,分別佔2021年度合約銷售總金額約45.1%、17.0%、15.3%和13.5%;而來自保障房的合約銷售為人民幣11.69億元,按年上升542.3%,合約銷售面積為63,000平方米,按年上升425%。

不難發現,在去年銷售承壓情況下,公司的銷售業績表現依然強勁,僅靠商品房項目銷售已可撐起業績半邊天,亦可側面反映出其產品力顯著,能很好的完成銷售目標;另外公司亦有符合國家發展大方向的保障房項目在貢獻收入。

事實上,2021年,公司持續深耕上海都市圈及其他核心一二線城市,圍繞高標準城市更新,繼續拓展新市場,豐富土地儲備。

具體從土儲和項目資源看,截至去年12月底,公司擁有的土地儲備高達28個項目,分佈於11個內地重點城市,包括上海、北京、天津、西安、重慶、崑山、無錫、瀋陽、煙台、深圳及武漢,當中大部分為建成及處於建設期的中、高檔住宅及商用物業,未來可售規劃建築面積約393.2萬平方米,可以滿足未來3至5年的發展,可見公司土儲資源和項目資源優質。

另一方面,在兩集中供地新政策下,背靠上海實業集團的上實城開,相比其他民營中小房企更有拿地優勢,2021年上半年,公司便充分發揮多元化拿地優勢,注重項目的質量和盈利能力,審慎獲取優質土地,併成功中標位於陝西省西安市代價約人民幣15.25億元地塊的住宅開發項目,同年下半年有再次成功中標位於上海市的兩地塊土地使用權,兩地塊分別代價人民幣11.78億元、人民幣16.52億元,均為住宅開發項目,大大充實公司土地儲備,成為公司後續成長的另一大收入增長動力。

未來房地產行業競爭中,由於一線城市土地資源稀缺,且其他二線城市的優質地塊競爭也較為激烈,一定程度上限制部分民營房企規模發展,而國企背景房企會相對擁有更好的拿地優勢,且優質和稀缺地塊才能夠產生相對高的溢價,在未來面臨樓市限價的情況下,應該優先考慮有優質土儲且擁有國企背景的房企,上實城開在拿地和項目獲取上的便利性便很好展現了這一競爭優勢。

三、堅定穩中求進戰略,持續探索新發展模式

目前行業處在“增量未結束,存量剛開始”的市場行情中,除了繼續把握增量市場機會,還需要抓住未來存量市場可能存在的機遇,提前搶佔市場份額,或者找尋其他符合探索新發展模式道路的增長極業務。

不過筆者認為,中小房企並不是很適用大型房企多元化的發展模式,考慮到,多元化需要佔用大量資金並影響投資回報週期,容易造成本身資金量小且不穩定的房企陷入資金週轉壓力,同時盲目擴張易使資金分散,不利於企業區域深耕。因此在不把精力分散化的同時,在專注於城市深耕的基礎上,享受主業務帶來的資源和業務優勢,從而探索其他增值業務的發展模式或許更理智些。

此外,與其他更有經驗的開發商合作,降低資金成本風險並獲取更多優質資源的方式也不失為中小房企很好的發展方向。

從上實城開業的發展策略看,公司將加強對現有優質土地儲備開發,集中資源致力於精品開發模式,但持續關注城市更新改造機遇,做好城市增值服務,利用國企品牌專注舊區改造、工業地塊轉型升級以及地鐵上蓋物業開發,保持均衡高質量發展。

另一方面,公司亦提到,將繼續推進產城融合、租售並舉、大健康產業等多元化業務。在土地開發及項目投資策略上,將利用優質國企品牌及穩健財務和運營能力等優勢,加強對現有土地、項目管理及短期化項目的開發,審慎開拓投資性項目,以穩中求進的步伐增加優質土地儲備及現金流,為利潤提升帶來強勁支撐。

報吿顯示,2021年度,公司於上海、北京、天津、重慶、瀋陽、西安、崑山及深圳等8個重點開發大城市已經建成多個商業項目、持有的投資性物業總面積約88.4萬平方米。年內,其整體租金收入按年上升 25.1%至8.29億港元,主要由於整體出租率和項目平均租金單價上升所致。

與此同時,公司持續響應“租售並舉”政策,有序推進租賃住宅業務。於報吿期內,其旗下三個長租房項目上海晶享、上海莘至城、上海城瀧有序開發中,合共建築面積29.5萬平方米。當中,上海晶享項目、上海莘至城項目預計於2022年落成,上海城瀧項目則將於2023年落成,相關業務未來將為公司貢獻穩健租金收入。

以上也反映出,上實城開的發展戰略符合行業“穩”的發展趨勢,公司更關注符合行業政策發展方向的項目,亦有開拓其他增值業務尋求業績提升的打算,選擇更穩中求進的發展模式,專注地產開發業務,並持續關注其他發展機遇,從長遠發展眼光出發,符合自身成長路徑。

四、結語

綜上所述,從上實城開基本面來看,公司作為上海國企系統房地產唯一港股標的,有成長性業績支撐,充分發揮了背景優勢,並擁有優質的項目儲備,審慎的財務管理能力,具備高現金、高毛利、低負債的財務優勢,同時保持高達37.8%的派息率,亦有符合自身發展模式的戰略指引,得益於此,公司近期在二級市場上有着不錯的表現。

(來源:choice,格隆彙整理)

另一方面,從行業長期視角來看,房地產主基調依舊是“房住不炒”,但政策會陸續有邊際寬鬆信號放出,促進房地產市場健康穩定發展,逐步修復市場信心。同時高週轉、高槓杆的傳統開發模式已遭遇淘汰,未來行業將繼續探索新的發展模式,當前行業的投資邏輯,可以把目光放在基本面優質穩健並擁有國企背景的房企身上。