本文来自格隆汇专栏:易斌策略研究,作者:西部策略团队

核心结论

需要关注的是“硅谷”而非“银行”。近期硅谷银行破产事件引发市场对于美国金融系统性风险的担忧,我们认为硅谷银行事件更多是个体性事件,而非系统性风险,原因有三:1)硅谷银行整体规模有限,尚未到达“大而不倒”的程度;2)其根本原因在于资产配置较为激进,其负债端亦缺乏稳定性,导致其期限结构出现严重错配,并非美国银行业常态;3)其催化原因在于美股下跌叠加币圈挤兑导致的负债端的快速萎缩,而非企业或家庭部门的挤兑。虽然硅谷银行事件在传统金融领域缺乏共性,但其反映了美国科技企业在过去十多年低利率环境下所形成的“现金是垃圾”共识。随着长期利率环境的变化,从币圈暴雷到硅谷银行破产,这种激进理念的风险正在集中暴露,未来更多需要关注的是远期投资与当期现金流不匹配行业的风险。

当前海外环境更加类似2001年而非2008年。从宏观负债率来看,当前美国家庭和企业部门宏观负债率水平均呈现回落,出现系统性风险概率不高;从信用和资金市场来看,当前美债信用利差保持低位,海外美元流动性充裕;从银行坏账来看,主要集中在中小银行,而头部银行坏账率处于历史低位。结合硅谷银行的破产,我们认为未来风险释放主要集中在权益市场,而实体层面所受的影响相对较小,更加类似于2001年科网泡沫破灭的情景。

外部冲击影响有限,国内经济复苏仍是主要矛盾。我们考察了G20经济体资本市场过往与美股的相关性,发现其贸易依存度是决定外部冲击对本国资本市场影响的重要指标。随着2008年金融危机后经济的逐步转型,当前中国贸易依存度已经降至入世前后水平,海外市场波动对国内的冲击将远小于2008年时水平。

迎接价值投资的回归,短久期资产时代正在到来。随着硅谷银行破产事件引发的投资对于低利率环境下投资理念的反思,“现金为王”的投资理念将逐步为市场所接受,未来需要关注三个变化:1)从长久期到短久期;2)从关注盈利增长到关注盈利质量;3)从关注未来成长空间到关注当下现金流。

短期仍需保持耐心,等待经济数据验证。短期来看,随着海外风险集中释放,国内经济预期快速修正,市场逐步回归理性,下周国内经济数据与美国通胀数据披露将是市场重要考验时点,与宏观经济强相关的传统经济行业,以及以贵贵金属为代表的短久期资产有望迎来阶段性修复。中期来看,国内经济修复行业分化收敛,市场对于全球利率中枢的长期预期逐步修正,叠加金融改革推进对于传统行业的估值提振,价值风格的回归仍是大势所趋。中期来看医药中消费属性较强的消费医疗、中药、药房、医疗器械等细分领域;地产后周期的家电,建材,轻工等行业;消费电子中的存储、面板等细分行业。

风险提示:政策推进不及预期,国内疫情反复超预期,海外经济衰退超预期,产业发展不及预期。

正文

跨年行情仍在途中,回归价值投资的长期趋势刚刚开启。我们在2022年9月25日报吿《四季度还有哪些风险需要关注》中指出,“市场正在迎来最艰难的时刻,11月中旬有望迎来大级别底部”,耐心等待三季报后的“价值搭台,成长唱戏”。10月30日报吿《底部临近,左侧布局》指出,“当下已是黎明前最后的黑暗,布局估值切换行情的窗口正在打开。”11月6日报吿《平心静气,市场磨底》提示,“短期过快的预期修正将带来市场波动的加大”,同时强调“医药、家电、食品饮料行业的估值切换行情正在进入布局期”。11月13日报吿《还可以再等等》提示,“长期配置窗口已经打开,短期仍需面对波动。”11月19日报吿《理财市场波动对A股有哪些影响》指出,“耐心等待底部夯实,逢低布局跨年行情”。11月26日报吿《今年的跨年行情与往年会有哪些不同》,提示“今年的跨年行情更晚,更强,更价值”。 12月4日报吿《市场风格要切换了吗》,指出“回归价值投资的长期趋势刚刚开启。”12月11日报吿《“跨年行情”仍在途中,关注交易热度扩散》中指出“跨年行情仍在途中,虽然过程仍有颠簸,但趋势尚未发生变化”,“短期关注板块内部的热度扩散”。12月18日报吿《政策窗口正在打开》指出,“短期市场政策博弈开启再平衡,但最终风格将回归大盘”。12月25日报吿《跨年行情仍在途中,积极因素正在积聚》,中指出“短期经济扰动接近极致,市场盈利预期正在向远期切换”。1月3日报吿《当下仍是有为期》中指出“跨年行情有望进入第二阶段,市场风格转向均衡。” 在报吿《2023年A股“钱”从何处来?》中提出,“险资、外资等机构资金仍是主要增量来源。”在1月15日报吿《持股过年》中明确提出,“节后市场有望迎来跨年行情的第三阶段。”,在2月2日报吿《外资先行,内资有望接棒》中指出,“2月内外资有望合力,推动A股延续修复行情。”在2月12日报吿《当下市场与2019年的异与同》提出“2023年市场是2019年节奏与2017年风格的结合”。在2月19日报吿《以防御的姿态进攻》中指出,“跨年行情接近尾声,蓝筹股仍有最后一升”。在3月4日报吿《“跨年行情”完美谢幕》中提示,“政策预期全面兑现,流动性预期转向中性,市场关注点重回基本面”。

01

需要关注的是“硅谷”而非“银行”

市场受到美国硅谷银行破产事件影响,全球风险资产普跌,避险资产大升,债券收益率下行。美国三大股指均大幅收跌逾4%,标普500指数跌4.55%,金融板块领跌;德国DAX指数跌1.27%,法国CAC40指数跌1.73%;虚拟货币市场巨震,比特币跌破20000美元整数关口。避险资产上行,美元指数微升0.12%,COMEX黄金升0.98%。海外债券收益率下行,10年期美债收益率跌26bp收报3.689%。

需要关注的是“硅谷”而非“银行”。近期硅谷银行破产事件引发市场对于美国金融系统性风险的担忧,我们认为硅谷银行事件更多是个体性事件,而非系统性风险,原因有三个方面:

1)硅谷银行整体规模有限,尚未到达“大而不倒”的程度。根据福布斯统计,截至2022年底,硅谷银行资产规模2130亿美元,为全美第16大银行,与摩根大通(37740亿美元)、美国银行(30730亿美元)、花旗集团(23810亿美元)、富国银行(18780亿美元)等大型银行相比,整体规模相对较小,尚未到达“大而不倒”的程度。

2)其根本原因在于资产配置较为激进,其负债端亦缺乏稳定性,导致其期限结构出现严重错配,并非美国银行业常态。

3)其催化原因在于美股下跌叠加币圈挤兑导致的负债端的快速萎缩,而非企业或家庭部门的挤兑。

虽然硅谷银行事件在传统金融领域缺乏共性,但其反映了美国科技企业在过去十多年低利率环境下所形成的“现金是垃圾”共识。随着长期利率环境的变化,从币圈暴雷到硅谷银行破产,这种激进理念的风险正在集中暴露,未来更多需要关注的是远期投资与当期现金流不匹配行业的风险。

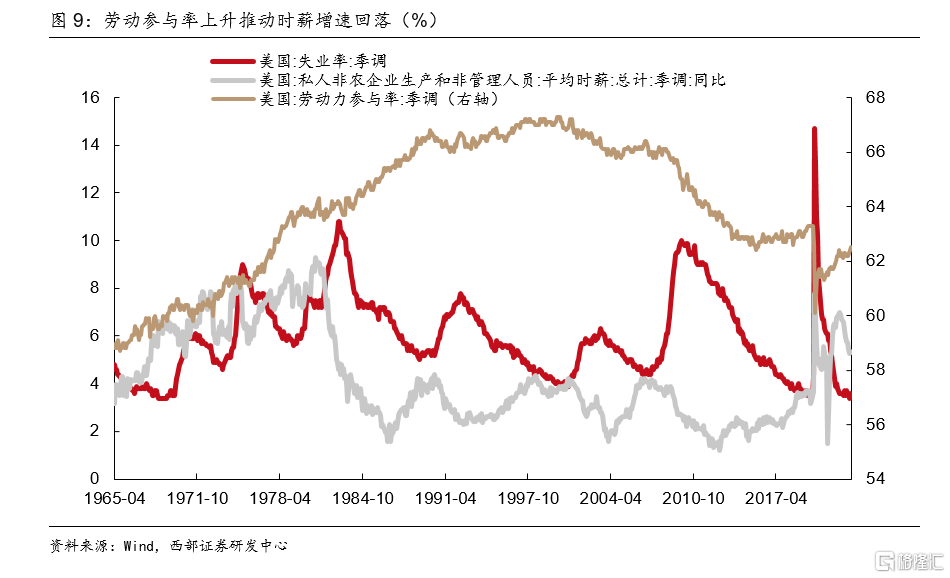

关注经济数据对于未来联储货币政策的影响。2月非农就业新增31.1万人,高于预期的20.5万人,前值为51.7万人。2月失业率为3.6%,高于预期与前值的3.4%;劳动参与率为62.5%,高于前值的62.4%。从结构来看,2月的非农新增就业依然主要来自服务业和政府部门,其中休闲酒店娱乐新增就业10.5万人、教育和保健服务新增就业7.4万人、零售业新增就业5万人,政府部门新增4.5万人。不过信息业与运输仓储则减少就业4.7万人;近期Challenger,Gray & ChristmasInc数据显示,2月有7.78万份裁员公吿,是去年同月的5倍多,其中1/3集中在科技业。

近期经济数据与美联储态度反馈终端利率可能更高,数据公布后加息预期小幅修正。周三美联储主席鲍威尔在半年度货币政策报吿听证会上重申了关于联储的终端利率可能高于之前预期的观点,但强调决定将取决于会议之前发布的数据。通胀数据公布后美债收益率和美元指数回落,非农新增就业已经连续11个月超过预期反映劳动力市场维持景气,此外2月平均时薪环比增0.24%为一年最低,低于预期的0.4%和前值0.3%,暗示通胀压力可能会放缓,市场对美联储3月份加息50个基点的预期略有降温。2月2日美联储议息会议决定上调联邦基准利率目标区间25BP至4.5%-4.75%,从CME FedWatch Tool的数据来看,截至3月10日市场认为美联储在3月22日的议息会议上再加息50bp的概率为68.3%,加息25bp的概率为31.7%。

02

当前海外环境更加类似2001年而非2008年

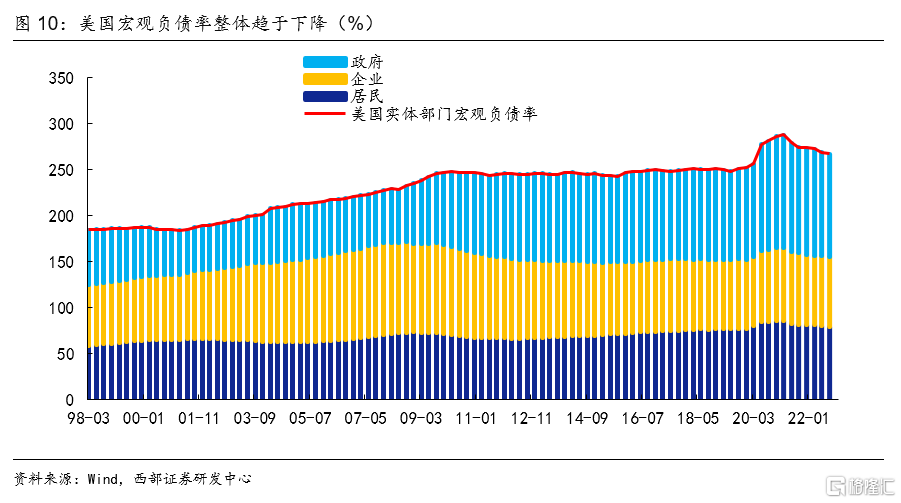

需要防范的是“科网泡沫”破灭风险而非“次贷危机”。从宏观负债率来看,当前美国家庭和企业部门宏观负债率水平均呈现回落,出现系统性风险概率不高;从信用和货币看,当前美债信用利差保持低位,海外美元流动性充裕;从银行坏账来看,主要集中在中小银行,而头部银行坏账率处于历史低位。结合硅谷银行的破产,我们认为未来风险释放主要集中在权益市场,而实体层面所受的影响相对较小,更加类似于2001年科网泡沫破灭的情景。

2020年以来美国宏观负债率整体趋于下降。2020年受到全球新冠疫情冲击,美国宏观负债率(总债务/GDP)快速上升至2020年末285.8%的历史高位,而随着此后疫情政策的放开,叠加史无前例的货币和财政政策推动,最近两年美国宏观负债率整体呈现下降趋势,截至2022年9月,宏观负债率下降至266.6%,下降幅度达到19.2个百分点。其中家庭和企业部门负债率分别由2020年末的84.5%和79.3%下降至2022年3季度的78.8%和75.2%。其中企业部门宏观负债率远低于2008年金融危机爆发前的99.1%,家庭部门略高于2008年的72.5%。整体来看出现系统性债务风险的概率较低。

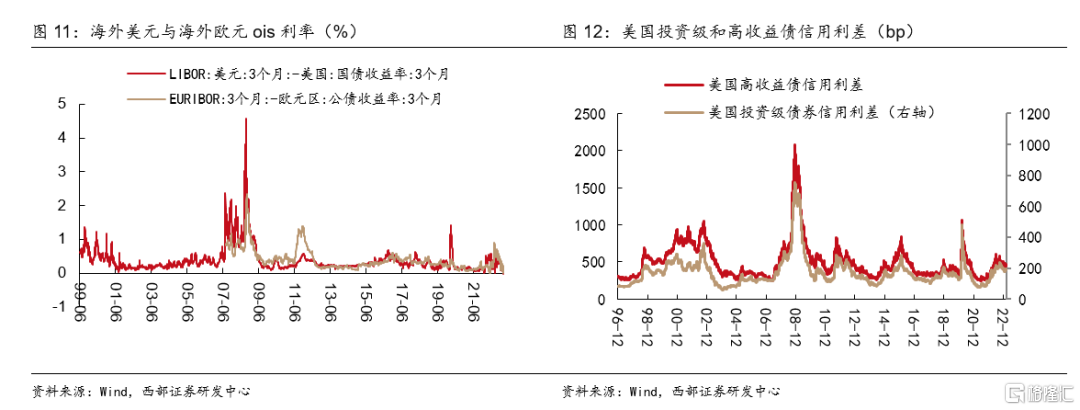

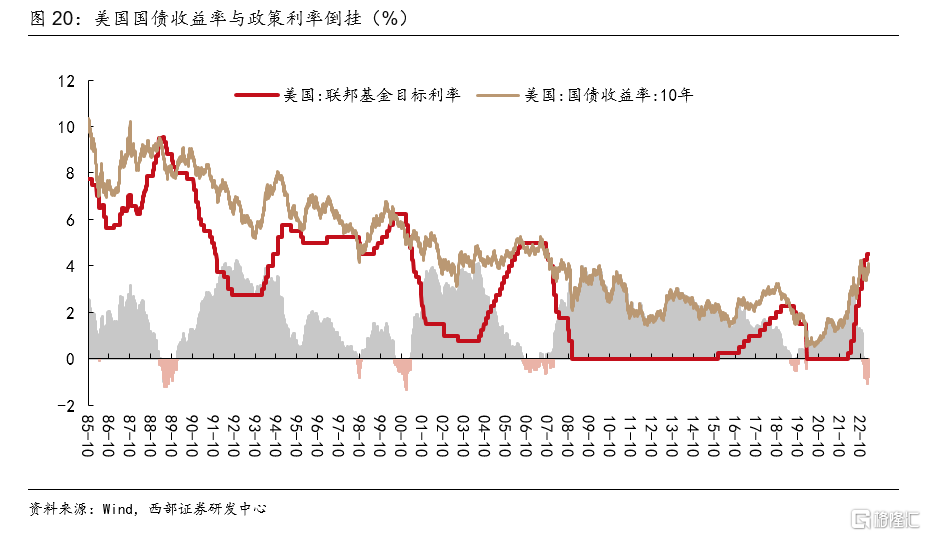

从信用和资金市场看,当前美债信用利差保持低位,海外美元流动性充裕。历史上看,系统性金融风险出现前,往往会出现明显的货币市场和信用市场持续收紧的情况,以2008年为例,在金融危机全面爆发前,海外美元的OIS利率已经呈现明显上行趋势,在2017年下半年快速突破历史高位,而在债券市场,信用利差也呈现急剧走阔。而从当前的信用市场和资金市场的表现来看,均处于相对温和状态,目前尚未出现类似2008年全面金融危机的迹象。

从银行坏账来看,主要集中在中小银行,而头部银行坏账率处于历史低位。对于周期性的经济危机而言,银行坏账率是一个较为直观的观测数据,从新世纪以来的两轮美国经济周期性衰退来看,一个共同特征就是银行坏账率的快速上升,而这其中又以消费贷款中的信用卡坏账最为突出。在2001年科网泡沫破灭过程中,可以看到中小型金融机构的坏账率快速上升,相对而言对于金融稳定性更为重要的大型机构整体坏账虽然也有上升,但撇账率低于中小型机构。与之相反的是2008年,受到房贷压力上升的影响,大银行的坏账率上升幅度相较于中小银行更加明显。从当下来看,除前100大银行以外的其他银行坏账率已经到达7.36%,接近于2020年疫情爆发期的8.02%,而大银行的坏账率为2.27%,依然处于历史低位,这种大小金融机构资产质量分化的情况也更加类似于2001年。

03

外部冲击影响有限,国内经济复苏仍是主要矛盾

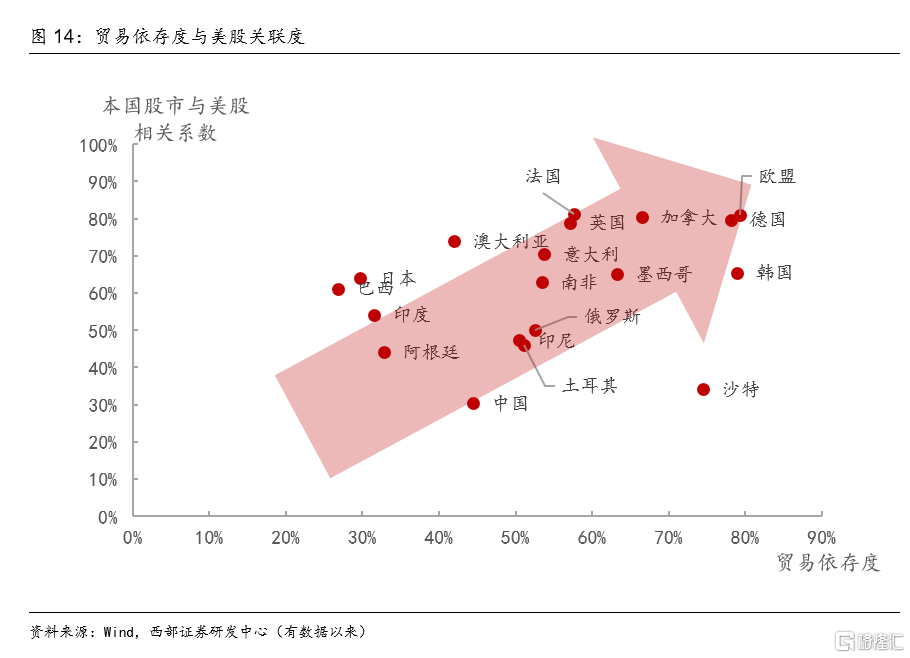

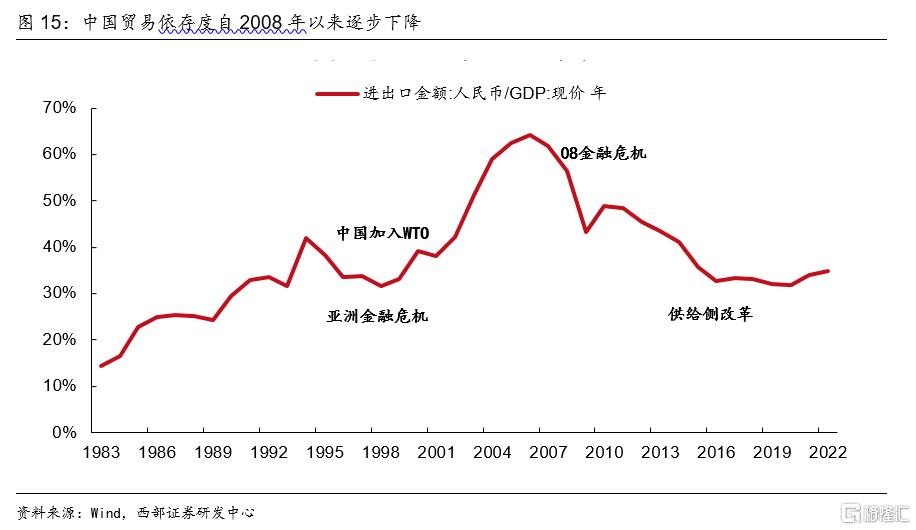

我们考察了G20经济体资本市场过往与美股的相关性,发现其贸易依存度是决定外部冲击对本国资本市场影响的重要指标。随着2008年金融危机后经济的逐步转型,当前中国贸易依存度已经降至入世前后水平,海外市场波动对国内的冲击将远小于2008年时水平。

贸易依存度是衡量冲击影响的较好指标。我们考察了过去20年全球主要经济体本国资本市场与美股的相关性,整体来看其与各国的对外贸易依存度存在显著的正相关关系。一方面,贸易依存度的高低反映了一国经济与其他经济体的关联度,如果作为全球经济火车头的美国出现经济衰退,贸易依存度高的经济体的基本面也更容易受到冲击。另外一方面,贸易依存度也从侧面反映了一国资本市场的对外开放程度,高贸易依存度的经济体往往也容易在短期恐慌情绪之下,出现更多资本流动,进而影响本国市场的估值变化。

当前中国贸易依存度降至2000年以来低位。随着20世纪80年代改革开放的推进,中国对外贸易依存度整体呈现上升趋势,在2000-2007年,随着中国加入世贸组织,叠加全球经济的高速发展,我国对外贸易依存度也由2000年的39%快速上升至2006年的64%,此后受到全球金融危机的冲击,外需持续走弱,叠加国内经济逐步转型,中国贸易依存度持续下降,到2016年降至33%,此后趋于稳定,截至2022年,中国贸易依存度为35%。贸易依存度的下降使得中国和海外市场的关联度呈现下降趋势,随着当前内循环体系的建设,即使出现类似2008年全球金融危机的外部冲击,国内市场所受的影响也会小得多。

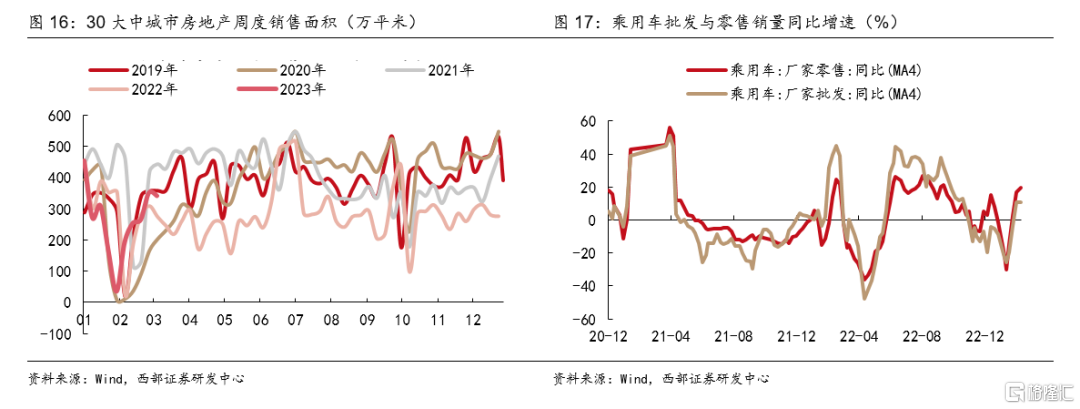

从当下来看,我们认为外部流动性预期快速修正后,市场的关注点正在逐步回归国内经济基本面,下周国内2月经济数据的公布,也将是影响短期市场走向的核心因素。从高频数据看,二月整体需求恢复较快,也能部分缓解市场对于经济复苏力度的担忧。

节后高频数据保持较快修复,景气由需求端向供给端传导。从需求端来看,2月以来主要城市房地产销售保持较快增长,虽然3月第一周地产销售略有回落,但整体销售远好于2022年同期,与疫情前的2019年水平相当。而从乘用车销售数据来看,2月以来批发和零售销售数据都保持了较快增长,从一线城市交通拥堵指数看春节后持续位于过去5年以来高位,反映线下经济需求的强劲反弹。而从生产端看,社会钢材库存去化情况也明显好于去年同期水平。

04

迎接价值投资的回归,短久期资产时代正在到来

随着硅谷银行破产事件引发的投资对于低利率环境下投资理念的反思,“现金为王”的投资理念将逐步为市场所接受,未来需要关注三个变化:

1)从资产配置的久期来看,相对于长久期资产而言,短久期资产的性价比在显著提升。对于债券市场而言,这一变化意味着期限利差的缩窄,相对于长久期债券,短久期债券的持有回报率相对上升,最为极端的情况便是长端与短端美债收益率的倒挂。对于权益市场而言,意味着对于低估值股票的偏见将逐步消除。

2)对于业绩而言关注点从g转向ROE,将从关注增长的速度转向关注增长的质量,从此前的单纯关注行业景气度,更多关注盈利护城河和业绩增长的可验证性和可持续性。

3)从关注未来成长空间到关注当下现金流。在资金成本相对较低的环境下,通过外部融资进行产能的扩张或者研发的推进是很多成长型企业的最优选择。而随着资金利率中枢的上行,经营现金流与投资现金流的匹配将更加重要,拥有稳定现金流的行业和公司也将具有更强的抵御风险能力。

05

风险提示

政策推进不及预期,国内疫情反复超预期,海外经济衰退超预期,产业发展不及预期。

注:本文来自西部证券股份有限公司2023年03月12日发布的《迎接价值投资的回归,短久期资产时代正在到来》

报吿分析师:易斌 S0800521120001;慈薇薇