近期,消費電子板塊遭到市場熱捧。

港股市場中,小米集團、舜宇光學從10月初以來均大幅反彈近40%。A股市場中,歐菲光是最靚的仔,強勢大升將近100%。消費電子指數從8月底以來大幅走升12%。

有人説,消費電子行業已經反轉,進入復甦週期了。有人又覺得,這只是華為迴歸帶來的行業異常擾動,消費電子仍然處在下跌週期之中。那麼,到底怎麼看當前的消費電子週期?這對研判消費電子板塊行情持續性至關重要。

01

過去幾年,消費電子終端出貨量持續下滑。與之對應的是,消費電子板塊持續下跌,現價較2020年7月曆史高峯迴撤超過40%。

消費電子最大細分領域的手機,2022年國內出貨量僅為2.76億台,較2021年大幅下滑16%,較2016年最高峯的4.73億台更是大幅下滑41%。看絕對值,去年出貨量回到了10年前。看全球出貨量,同樣慘不忍睹。2022年為12.07億台,同比大幅下滑9.9%。今年二季度,全球出貨量在去年低基數背景下繼續下滑10%。

全球電子消費萎靡,跟很多因素有關,包括新冠疫情衝擊、全球宏觀經濟趨於下行、手機創新技術迭代不佳等等。這導致了換機週期呈明顯上升態勢。目前,全球智能手機用户平均換機時間已經接近4年,國內接近3年。

不過,消費電子亦是有較為明顯的週期屬性。通過觀察全球手機出貨量增速可知,2013年、2017年以及2021年是三個週期頂,時間間隔大致4年一輪,對應着手機換機時長。而國內出貨量增速頂部略有差異,為2013年、2015年以及2021年。

消費電子下行週期已經持續了2年多了,什麼時候才會迎來週期拐點呢?

半導體下游其實就是消費電子,兩者週期同步性較高,前者往往領先後者1-2個季度。從這個角度看,可以將半導體週期作為消費電子前瞻性指標進行參考。

上一輪半導體週期底部在2019年8月。此後24個月之後,於2021年8月見到頂部。而後又進入下行週期,在今年上半年見到了本輪上行週期的拐點。

另外,看電子行業產成品庫存,2023年年中的時候進入週期低點。並且,本輪存庫低點位於過去10年以來極低水平,幾乎與2016年、2020年最低點相齊平。

結合半導體以及電子行業本身庫存週期可知,消費電子迎來本輪上行週期的拐點應該是很快了。

02

消費電子與其他大宗商品週期還不太一樣,除了供需、庫存擾動外,還跟技術創新週期密切相關。

過去很多年,華為憑藉強大研發實力,在高端智能手機領域不斷有新技術突破,也不斷刺激着消費者的升級需求。然而,2019年遭遇美國政府持續制裁與打壓,出貨量從2019年最高的2.4億台,一路狂跌至2022年的3000萬台。

在華為缺失的這幾年內,不管是蘋果、三星,還是小米、OPPO,技術創新上沒有太大亮點,無非就是修修補補,無法刺激消費者縮短換機週期。

8月29日,華為Mate 60 橫空出世,不僅用上了自研的麒麟芯片,還擁有創新的衞星通信、星閃等技術。

這引爆了國內手機消費市場,驅動着行業回暖。據BCI最新數據顯示,週數據(W37-W40),華為手機銷量的同比增速分別達到91%、46%、83%、95%。而在國慶節後一週,華為手機的銷量份額也由Mate60系列發佈前的10%左右,增長至19.4%,單週市佔率超越蘋果,躍升國內市場第一。

另據市場預估,今年華為出貨量將達到4000萬台,明年將達到7000萬台,更有韓國機構喊出了1億台的出貨量目標。

更為關鍵的是,華為新推出來的系列手機國產化率高達90%以上。這將讓國內消費電子產業鏈充分受益。

除了華為外,小米14新機銷售也尤為火爆,且對國內產業鏈的扶持力度也比較大。比如,小米14傳感器採用的是本土的豪威圖像處理器,取代全球市場份額很大的索尼圖像傳感器,屏幕採用本土的華星光電,取代了上一代機的三星E6。

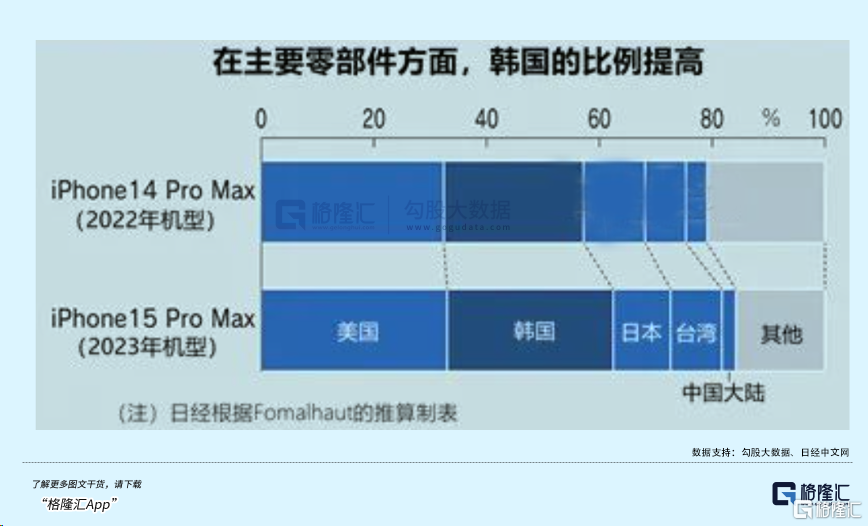

當然,蘋果供應鏈在過去幾年也明顯降低了對於中國的依賴。比如最新的iPhone 15 Pro Max,美國零部件佔比高達33%,韓國佔比29%,日本佔比10%,中國台灣佔比9%。而中國大陸供應的零部件僅僅只有2%。

在此背景下,歐菲光在2020年被蘋果剔除供應鏈。2022年初,歌爾股份也丟掉了蘋果的很多訂單。被剔後,果鏈們業績一落千丈,股價也一路狂瀉。

在華為沒有迴歸之前,國內手機出貨量持續下滑,且遭到蘋果去中國供應鏈的衝擊,國內消費電子產業鏈遭遇了極為冰冷的寒冬。

但現在,形勢悄然發生了向好變化。

首先,手機為首的消費終端需求有轉暖跡象,行業上行週期可期。此外,伴隨華為強勢迴歸,佔據國內頭把交椅勢在必得,且小米也加大了本土供應鏈供給,均有利於本土消費電子企業盈利能力的改善。

當然,這就意味着行業將出現困境反轉,也將出現不錯的投資機會。

不過,消費電子板塊涵蓋的上市企業數超過100家。未來能夠走出困境,具備較大投資機會的公司,主要還是圍繞華為產業鏈。其中,結構件,主要涵蓋藍思科技、蘇大維格、東睦股份等;光學鏡頭中,主要有聯創電子、歐菲光等;在功能芯片模組中,主要有匯頂科技、卓勝微等;顯示模組中,主要有聯創光電、京東方A等。

一大批華為產業鏈公司在前期已經反彈了一些。未來想要持續上攻,走出更大級別的行情,需要是業績充分受益的龍頭企業才行。這裏面標的就不太多了,值得挖掘。

03

過去2年多時間,消費電子板塊遭遇重挫,除了行業景氣度不佳的重要因素外,還跟大盤持續下跌以及市場風格有關。

當前,A股市場底大概率已經見到了,反轉上行是可期的。邏輯方面,主要源於內外兩個因素的共振。

內部方面,中國經濟自從8月份開始觸底復甦。雖然10月份製造業PMI以及高頻數據均顯示經濟復甦斜率偏弱,但萬億特別國債託底經濟增長的預期還是很強的。中央開始加槓桿搞財政刺激,足以逆轉此前市場對於經濟基本面的悲觀預期。

外部方面,10年期美債收益率和美元指數高位跌落,以及11月份美聯儲議息會議和非農數據均指向加息週期結束。內外因素共振,均驅動着市場往上走。

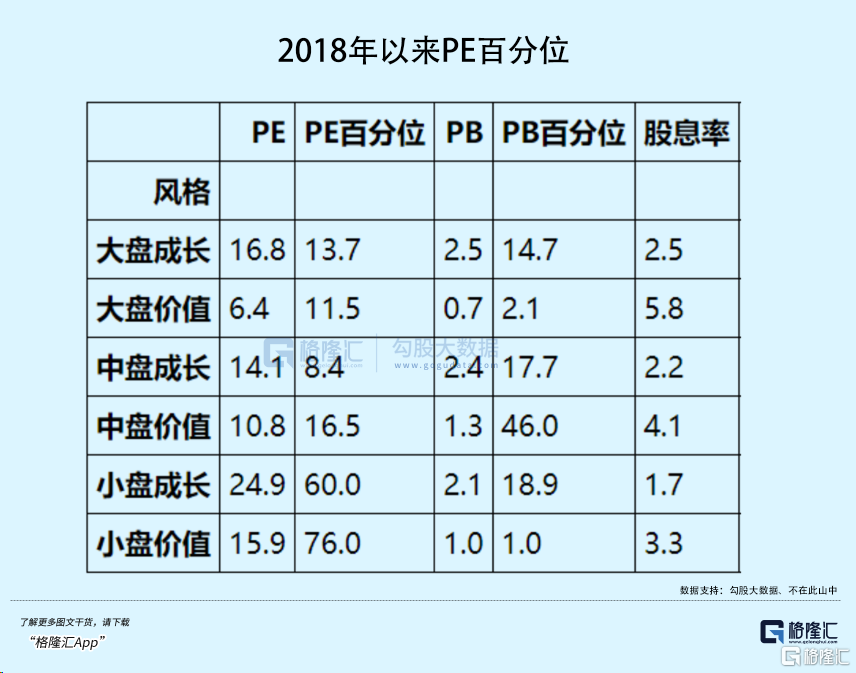

美債利率出現大拐點,勢必會影響北向資金動向,也在一定程度上影響A股的市場風格。過去2年多,價值風格佔據明顯優勢,而成長風格持續下跌,估值水平也出現了很大的差異。尤其是大中盤的成長股,處於2018年以來PE很低的百分位上。未來,風格切換將會是大概率事件。

綜合行業基本面以及大盤等因素看,消費電子板塊最至暗的時刻應該已經過去了,前期反彈不會是曇花一現。當然,對於一些已經處於高位的題材消費電子股,還是應該注意風險。(全文完)