今天的A股,打贏了一場無硝煙但相當激烈的守衞戰。

在昨晚,老美一紙公吿,把騰訊、寧德等列入名單,讓無數股民一夜難安。

要知道,騰訊是港股的股王,寧德是A股創業板的股王,它們一旦暴跌,對市場影響可是非常重大的。而且在昨天A股港股已經開始破位向下,尤其A股三隻烏鴉已經讓越來越多股民擔憂和恐慌。

而美國在這個尤為關鍵的微妙時刻,突然對我方兩大市場板塊股王開炮,可見其險惡用心,真是夠精準歹毒的。因為如果對方陰招得逞,後果真可能會很嚴重。

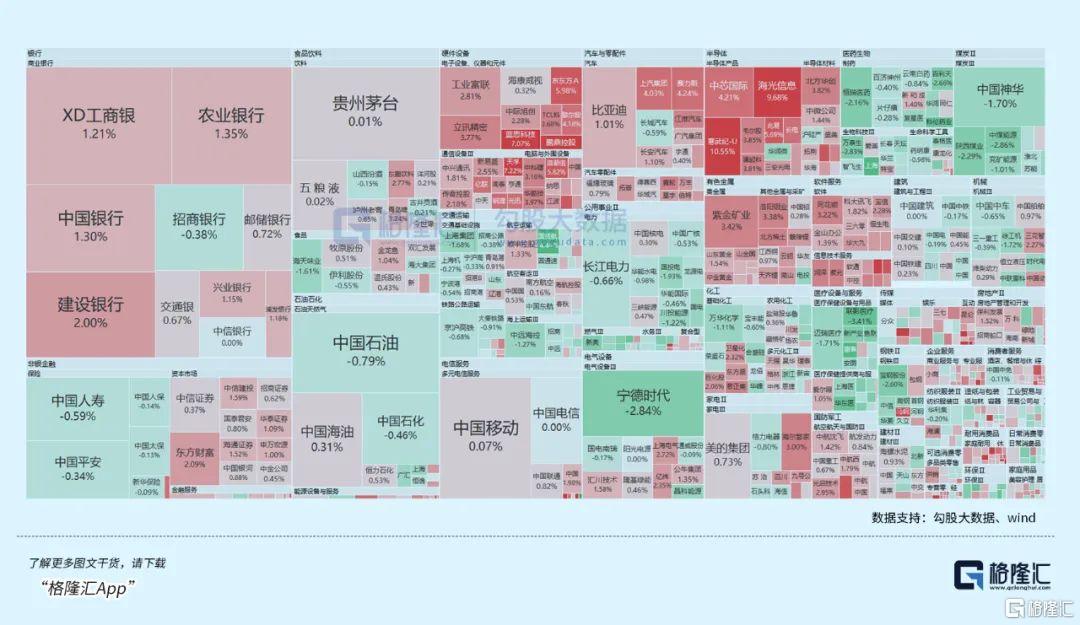

港股今天就因為騰訊大跌超7%而沒能守住,所幸午後有所反攻,最後恒指收跌1.22%,恒科指跌0.92%。

這裏面,去年股價開始狂飆,市值一度超9千億港元的小米集團,反而在這個時候掉頭暴跌,跌幅一度比被列入名單的騰訊還狠,也給港股帶來不小的影響。

A股表現更強,三大指數不僅由跌轉升守住了,還都升超了0.7%以上,其中深成指在國產芯片半導體、AI、消費電子等板塊的強勢助攻下,收升了1.14%。寧王開盤一度跌超6%,但很快有所反彈,最終小跌2.84%,表現比騰訊好多了。

01

高息股與賽道股齊飛

今天A股總成交1.09萬億元,較前一交易日增量179億元,全市場近4400股上升,同時有105只個股升停。

盤面來看,或許是得益於某隊資金的明顯流入支撐,今天銀行、資源等高息資產表現可觀,四大行都有1個點以上升幅。

昨天的文章《3200點,不用慌!》中就提到,最近幾天監管層在不斷施策,引導大資金入市(如大幅提高回購增持資金支持比例,與險企反覆磋商討論如何打通險資入場的障礙,等等...)。恰好幾大行在前幾天有了明顯回調,讓資金在今天有了重新上車的勇氣(或也有一定聽勸的成分)。

這也恰好給市場帶來了一個重要支撐。

大家不要忘記了,畢竟監管如今一直在千方百計引導各種大資金入場,後面可以入市的潛在增量資金規模,肯定是極大的。看看海量金融資金瘋狂抱團瘋擼國債羊毛就知道了,單是24附息國債11,現在單日成交就高達近800億元。

昨天的文章也分析過,單是國內的險企,如果放開手腳來增持股票基金,把資金運用比例提高到監管允許的上限,潛在增量空間都好幾萬億之巨。

所以對於幾大國有大行、以及其他高息大藍籌資產,大家或許可以繼續多放心一點,一旦出現明顯回調,或許也是重新入場的機會。

另一方面,今天國產替代概念也得到了市場重新關注。

今天,銅纜高速連接板塊爆發,太辰光等多股升停;半導體板塊午後拉昇,在A股被市場炒作認為可以對標英偉達的寒武紀,今天飆升超10.55%,再創歷史新高,市值也無限接近了3千億元大關。這個目前依然短期難看到足夠盈利業績,但股價不斷飆升的AI芯片巨頭,正在教股民“重新建立認知”。

除寒武紀外,半導體、芯片等概念表現都十分強勢,海光信息大升超9%,中芯國際升超4%,北方華創、韋爾股份等升超3%,這些板塊核心龍頭的狂飆,也是因為科技圈頂流英偉達在CES 2025帶來的驚喜,增強了市場炒作與預期。

今天,號稱“科技屆春晚”的國際消費電子展(CES 2025)開幕,英偉達黃仁勛硬是把開場演講變成了一場大型AI秀場。期間,英偉達丟出了多張王炸”,包括GeForce RTX 50系列GPU亮相,最強卡皇RTX5090登場。

不僅英偉達,還有谷歌、Meta、AMD、戴爾等一眾頂尖國外頭部科技巨頭髮表演講和發佈新品,包括AI芯片、AIPC、AI穿戴、機器人等最熱門的賽道產業。國內也有汽車、存儲、機器人、智能家居等眾多知名廠商參與,也給A股市場帶來了濃厚的炒作氛圍。

而這個為期4天的科技屆春晚盛宴才剛開始。

02

繼續緊抓科技主線

具體重點來看這一屆的“科技屆春晚”。

CES 2025延續了2024年的AI主線,進一步展示AI賦能下的各類終端產品。

除了英偉達芯片,端側AI是CES展的最大看點,目前已有多款AI眼鏡芯片確認在此次CES 大會亮相,同時還包括AI智能家居和其他可穿戴產品。

據VR陀螺統計,AR/VR/XR板塊參展企業主要集中在中美韓三地,國內企業包含了AAC、京東方、大朋VR、億境虛擬、歌爾股份等。

AI眼鏡的顯示技術突破或將成為本次展會的重點內容,光波導技術作為AR眼鏡的核心光學方案,以其高透光度、輕薄、大視場角和小體積等優勢,被認為是消費級AR眼鏡的最優解決方案,預計將在眾多參展的產品中亮相。

業內人士預計,2025年將成為AI眼鏡的元年,市場將迎來“百鏡大戰”。因為具備音頻和攝像頭的AI眼鏡是當下AI模型應用落地的最佳可穿戴設備,而且隨着多模態模型能力的提升和AI Agent(智能體)的成熟,AI眼鏡的功能性和應用場景將獲得極大提升。

據XR產業垂直研究機構Wellsenn XR,2025年開始,AI智能眼鏡將在傳統眼鏡銷量保持穩定增長的大背景下快速向傳統眼鏡滲透;2029年,AI智能眼鏡年銷量有望達到5500萬副;預計到2030年後,AI智能眼鏡行業進入高速發展期;到2035年,AI智能眼鏡銷量有望達14億副。

智能眼鏡處在從1-100的階段,不但需要找到合適的使用場景,而且需要硬件迭代的支持。

例如芯片,AI端側應用在芯片領域增加最為明顯的將是算力和存儲,未來端側將增加運算功能,那麼也將增加在端側的存儲數據量,對應存儲芯片容量也將開啟升級,利好兆易創新、普冉股份、佰維存儲等這類國內存儲及模組廠。

另外,還能夠重塑現有的IoT以及消費電子設備,包括手機、電腦、可穿戴以及各種IoT設備,引入AI功能後能夠刺激換機需求。

蘋果在去年10月份於北美首發的Apple Intelligence又陸續擴大使用地區,明年或將逐步上線中國、法國、日本、西班牙等地區。而蘋果SE4也有望在明年3月份發佈,據稱明年發佈的iPhone 17 Slim可能是十年來最大的外觀改款。

未來隨着端側AI使用率上來了,算力需求對芯片產業鏈,尤其先進封裝產能帶來的挑戰將會更大。

據台積電表示,目前CoWOS月產能達7.5萬片新高,相比去年翻倍,但現在來看客户需求太旺盛,明年供給還是很緊張,計入調升代工價格的台積電市值正持續創新高。

除了智能穿戴,AI最好的映射方向還有人形機器人,也是該展會又一個熱門話題,有多款人形機器人產品預計要亮相CES2025。

黃仁勛在場介紹了與英偉達進行合作的夥伴名單,其中就包括國內廠商宇樹科技人形機器人H1和小鵬汽車人形機器人老鐵。

後續,有很多新產品將陸續發佈,包括星動紀元的XHAND1靈巧手、兆威機電的17自由度靈巧手、面向家庭場景的人形機器人CASBOT靈寶、大象機器人的輪式人形機器人Mercury X1、速騰聚創的零部件、靈巧手和人形機器人產品、睿爾曼的機械臂創新方案、石頭科技的仿生機械手+掃地機器人、追覓科技的機械手+掃機器人等等。

從國內政策來看,2025年將成為人形機器人真正的量產之年。價值量高的痛點環節、增量空間大、和主機廠商關聯度高的零部件供應商將迎來第二波估值擴張的機會。

回過頭來,產業創新能夠以更快的速度發展,除了有良好的工業基礎,還必須有足夠的內需形成正反饋。

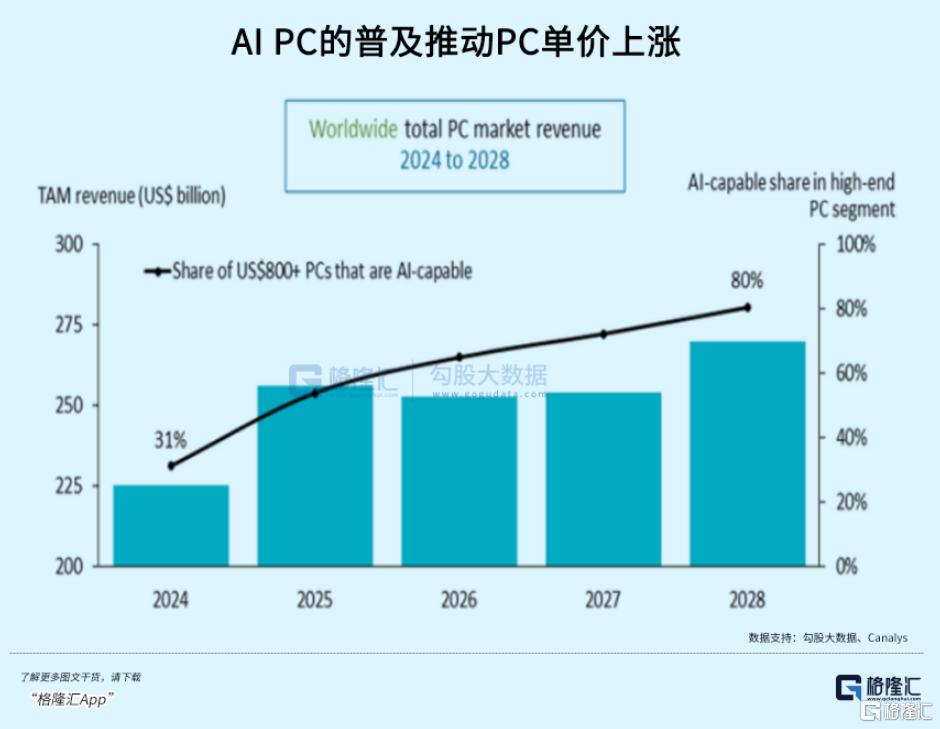

去年,細分領域市場需求回暖很明顯。去年三季度全球智能手機出貨量同比增長5%,創下近三年智能手機第三季度最大出貨量。2023 Q4以來,每一季出貸量同比均實現正增長。

第三季度,全球可穿戴腕帶設備市場同增3%,全球AR/VR頭戴式設備出貨量增長12.8%,全球AI PC出貨量達到1330萬台,佔該季度PC出貨量的20%。而且這種AI功能的普及推動了屏幕、存儲、光學等硬件升級,從而驅動了終端產品的價格提高。

因為去年設備更新和以舊換新(簡稱“兩新”)大幅推動了家電、汽車等銷量增長,國家對於內需這塊,尤其是消費電子的政策傾斜逐漸加碼。

1月3日,國新辦舉行“中國經濟高質量發展成效”系列新聞發佈會,國家發展改革委副祕書長袁達在發佈會上表示,今年將大幅增加超長期特別國債資金規模,加力擴圍實施“兩新”工作。

其中就特別提到,“兩新”工作將擴大範圍,將設備更新支持範圍擴大至電子信息、安全生產、設施農業等領域,實施手機等數碼產品購新補貼,對個人消費者購買手機、平板、智能手錶手環等3類數碼產品給予補貼。

“兩新”正式納入了這3類數碼產品,而且明年是大幅增加國債資金規模。去年規模大概3000億元左右,就拉動了超過9000億元(汽車+家電)的銷售。

數碼產品的消費迭代時間要比汽車、家電短得多,原來性能更新緩慢得產品換新週期被迫延長,但現在硬件換代升級,AI功能注入在這幾年必將是一個大趨勢,換新週期也將再次縮短。

所以這項政策本身與消費電子類產品擁有天然的契合度,疊加春節前的各類消費大促活動以及各地已開展的部分消費電子補貼活動,整體市場有望進一步向好,消費電子相關供應鏈也將更加受益。

去年,在補貼政策、行業週期運轉、技術創新形成的合力下,消費電子指數上升了24.5%,雖然有業績反轉的因素,但估值修復的貢獻更大。

今年,國補和AI終端落地共振帶來的增長點,將是消費電子行情得以延續的主線邏輯。

一方面,AI 底層技術加速革新,像AI眼鏡這種新型消費電子產品能否出現爆款,大廠如何調整戰略佈局,這裏有着巨大的預期差。

另一方面,AI終端生態的主導產品,應該仍屬於手機和PC,換新需求疊加國補激勵,市場銷量有望顯著增長,那麼上游零組件和 IC 廠商有望表現出更大業績彈性。

03

尾聲

回過頭來看,今天機構和主力資金也沒有趁機施壓,反而流入了近500億,給市場帶來最關鍵的信心支撐。當然這裏面,有不少比例很可能是來自某隊資金。

這也可以看得出來,監管層對於市場的關切還是很明確的,而且手上工具很多,如果盤面確實出現可能影響較大的突變,肯定是會有應對之策的。

這也算是給股民一個感到安心的保障了。

目前來看,國內股市的高息資產和科技賽道核心龍頭,都獲得了市場深度認可,今年很有可能成為兩條核心主線並行的行情格局。

如果説前者代表守,後者代表攻,你更偏愛哪一方?(全文完)